リボ払いと分割払いの違いをクレジットカードの手数料で比較していきます。

クレジットカードの返済に、数年前からリボ払いという手段が登場しています。

リボ払いと聞くと、手数料が高いというイメージがありますよね?

ただし長期に渡って返済すれば手数料は高くなりますが、短期間で返済すればそれほど高くはありません。

どちらもお金を借りることに変わりはないですが、どのような違いがあるのか、一般的な分割払いとリボ払いの手数料の違いを比較していきます。

リボ払いと分割払いの違い

・リボ払い:毎月返済する金額を自分で決めることができます。

※例えば、毎月3万円払うというように。

・分割払い:分割して払う回数によって、金利がのった金額を毎月払います。

分割払いの手数料

クレジットカード会社によって手数料が異なりますが、今回は私が使っている三井住友VISAカードの手数料を元に紹介していきます。

※三井住友VISAカードの詳細⇒私が作った2枚の三井住友カードの審査期間や状況を報告します

ちなみに代表的なカードでは、VISA、マスター、アメックス等が挙げられます。

こちらの表を見ると分かりますが、実質年率が表示されています。

12回払いを選択して・1年かけて返済する人もいれば、3回払いで・3ヵ月で返済する人もいます。

「3回払いでも12%もかかるの?」と思ってしまうかもしれませんが、「利用代金100円あたりの分割手数料の額」という行を見ると、100円あたり2.01円の手数料かかることが分かります。

12万円の商品を12回払いで購入

・分割手数料 ⇒ 120,000円×(8.04÷100)=9,648円

・支払総額 ⇒ 120,000円+9,648円=129,648円

・毎月の支払額 ⇒ 129,648円÷12=約10,804円

12万円の商品を3回払いで購入

・分割手数料 ⇒ 120,000円×(2.01÷100)=2,412円

・支払総額 ⇒ 120,000円+2,412円=122,412円

・毎月の支払額 ⇒ 122,412円÷3=約10,201円

分割払いのまとめ

一般的に実質年率という部分だけを見ると手数料が高いようなイメージがありますが、短期間で返済すればそこまで手数料はかかりません。

初めは分割の12回払いを選択して、6回目の支払いが終わった時点で金銭的に余裕が出てきたとします。

そこで残り6回分の利息を払いたくないので、残りの金額をまとめて返済するという事も可能です。

その場合は、返済時点での利率で再計算されます。

リボ払いの手数料

ほとんどの会社のリボ払いの金利ですが、だいたい15%が目安になっています。

その理由ですが、法律の上限などを基準にしていると思われます。

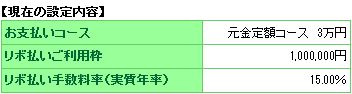

私は、毎月のリボ払いの設定金額を3万円に設定し、それ以上使った金額は銀行やコンビニのATMで返済しています。

12万円の商品を毎月1万のリボ払い設定にした場合

お支払い回数は13回になり、総額は129,731円になります。

・リボ払い手数料 ⇒9,731円

12万円の商品を毎月4万のリボ払い設定にした場合

お支払い回数は4回になり、総額は122,927円になります。

・リボ払い手数料 ⇒2,927円

リボ払いのまとめ

1つの商品だけリボ払いにすると計算しやすいですが、複数の商品をリボ払い設定にしておくと、手数料がいくらかかっているのか分かりにくくなります。

もちろん分割払いと同じく、返済期間が延びるほど金利は高くなってきます。

ここでリボ払いのデメリットですが、毎月返済する金額を自分で設定できるので、使った金額よりも返済金額をかなり少額に設定すると、返済期間も長くなり・金利も大きくなることです。

分割払いとリボ払いの違いまとめ

上記の例では、リボ払いと分割払いの手数料を比較すると、そこまで変わりませんでした。

しかし分割払いは、利用した時点で返済完了日と金利が決定するので、明確な金額を把握することができます。

一方のリボ払いでは、毎月の返済金額を自由に変更できるので、

「今月は厳しいので、返済金額を最低金額に変更しておこう!」と、返済期間が長くなるような行為をすると完済が遠のいてしまいます。

一方で、リボ払いのメリットを1つ挙げると、返済したい時にいつでも返済できることです。

分割払いであれば1部返済はできず、残りの全額をまとめて振込み等で返済しなくてはいけません。

しかしリボ払いは、毎月の設定金額以外に、「今月はあと3万円返済しておこう!」というように気軽に返済できるのです。

これらを総合すると、金銭感覚の甘い人は分割払いがいいですし、金銭感覚がしっかりしている人はリボ払いを利用しても問題ないでしょう。