知っておきたい年金の種類と未納分の追納+時効について説明していきます。

年金と聞くと、単純に老後にもらえるものというイメージがありますよね?

サラリーマンなどの会社員、公務員であれば、給料から天引きされるのでそこまで気にする必要はありません。

しかし、基礎的な部分を知らないと損をする可能性がありますので紹介します。

年金の基礎知識

働き方によって加入する年金が異なってきます。

第1号被保険者

フリーター・自営業者が第1号被保険者になります。

第1号とあるので、一番多く年金をもらえそうなイメージがありますが、実は最も少ない金額になります。

※2017年6月(4月支給分)から、支給額が0.1%引き下げられるようです。

ふつうに考えて、この金額ではとても老後は暮らせないので、貯金や上乗せできる公的年金制度を利用する必要があります。

この65,008円という金額ですが、賃貸で暮らしている人は家賃で消えてしまう金額です。

第2号被保険者

会社員や公務員が第2号被保険者になります。

第1号被保険者との違いは、もう1つの年金に加入することです。

会社員の場合は厚生年金、公務員の場合は共済年金に加入しています。

一昔前に年金をもらってる人が一番恵まれているようで、現在では夫婦合わせて、月額20万円もらえればかなり優遇されているようです。

それでも、第1号被保険者よりはかなり恵まれています。

支払いも会社と折半するので、支払う金額は半分で済みます。

第3号被保険者

会社員や公務員の配偶者が第3号被保険者になります。

一般的に扶養されている人で、年収130万未満の方が該当します。

第3号被保険者分は、第2号被保険者が支払う保険料により保障されています。

夫が会社を退職したりと扶養の条件から外れると、第1号被保険者と同様に、国民年金に加入する必要があります。

年金の未納分を追納する場合

国民年金を受給するためには、20歳から60歳までの間に最低でも25年間保険料を納付する必要があります。

免除や猶予の期間も含めて最低25年あればいいようです。

※2017年8月から改正法が施行され、納付機関が25年から10年に短縮されました。

その結果、2017年10月以降は新たに64万人が、年金の受給資格を得る見込みのようです。

ただし免除や猶予を利用した人は、しっかり40年間保険料を納めた人より、受給金額は減少します。

そこで、年金を受け取る条件を満たしていない人、しっかり年金をもらいたい人は追納するという選択肢があります。

2015年9月まで

この期間までは、これまでと同じように、未納分を10年前までさかのぼって納付することができます。

納付期限から2年経過するまでに納付すれば利子はつきません。

つまり2015年9月以降は、利子(加算金)というものがかかってくるようです。

2015年10月以降

※平成30年9月まで

年金は請求しないともらえない

年金ですが、65歳になると、自動的に口座に振り込まれるイメージがありませんか?

老齢基礎年金の支払いと受給期間

上記でも触れましたが、老齢基礎年金を受給するには、保険料を納付した期間+免除された期間(+合算対象期間)が25年以上必要です。

現状では、65歳から支給される終身型の年金となっています。

※2017年8月から、25年が10年に短縮されました。

・納付済期間:年金を納付した期間(保険料を納付していない第3号被保険者も対象)

・免除された期間:第1号被保険者で免除されていた期間(法定免除と申請免除)

・合算期間:受給資格期間に該当しますが、年金額には算入されません。

年金額の計算式

・年金額(平成21年3月まで)

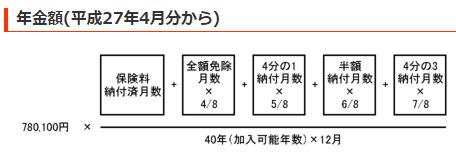

こちらは、支払った期間が480月(40年)を満たしている場合は、満額の780,100円受給できますが、途中で免除した期間の受給額が減額される計算式です。

780,100円を12ヵ月で割ると、1ヵ月約65,000円という計算になります。

平成27年4月分からは以下の計算式となります。

出典:老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構

年金受給の繰下げと繰上げ

老齢基礎年金の受給開始年齢は65歳からですが、60~64歳に早める繰上げ受給と66~70歳に遅らせる繰下げ受給があります。

・繰上げ受給:繰上げた月数×0.5%減額

・繰下げ受給:繰下げた月数×0.7%増額

早めた分減額され、遅らせた分は増額になります。

繰上げする場合は老齢厚生年金と同時に行う必要があります。

繰上げ受給した場合は、一生減額された金額に固定されますし、障害基礎年金が受給できなくなったりするので、デメリットを把握したうえで選択しましょう。

まとめ

年金の基礎的な部分を紹介しましたが、将来いくらもらえるのか不透明な部分がありますよね?

もちろん無駄遣いでお金を使ってしまうよりは、毎月きちんと払った方が安心です。

それにしても、第1号被保険者が受け取れる金額は少な過ぎるので改善して欲しいですね。

1つ言えることは、毎月支払うものなので、老後に困らないようにきちんと年金に内容を理解しましょう。