近年、ニュースで「利上げ」という言葉を聞く機会が増え、特に日本銀行(日銀)の金融政策の動向は、私たちの生活に直結する大きな関心事となっています。

「日銀 利上げすると どうなる」と検索している方は、ご自身の家計や資産、そして日本の経済全体にどのような変化が起こるのか、という不安や疑問をお持ちではないでしょうか。

ポイント

日銀が金融引き締めの方向へ舵を切る背景には、長年のデフレ脱却と物価安定目標の達成という重要な目的があります。

利上げは、為替はどうなるかという疑問に直結し、利上げすると 円高になるという原則的な影響が予測されますが、実際の市場では単純な金利差だけでなく、政策への信認などさまざまな要因が絡み合います。

また、多くの人が注目するのは、利上げの メリットだけでなく、それが住宅ローン金利や 日銀 利上げ 国債 影響、そして 株価 にどう波及するかです。

本記事では、日銀の金融政策と利上げについて わかりやすく解説し、なぜ日銀 利上げできない理由 も含めて、多角的にご説明します。

この記事を読むことで「日銀 利上げすると どうなる」と検索した読者が具体的に何について理解を深められるか

ポイント

・基本的な仕組みとその目的に関する知識

・利上げが住宅ローン金利(変動・固定)および為替・株価に与える具体的な影響

・金利上昇局面における変動金利型の「5年ルール」と「125%ルール」の注意点

・日銀の利上げ判断の背景にある経済状況と、今後の金利動向の見通し

日銀の金融政策:利上げを考える背景と日銀が利上げすると どうなるか

メモ

・そもそも日銀が利上げする理由をわかりやすく解説

・日銀の利上げはなぜ必要か?その目的とメリット

・なぜ日銀が利上げできないのか

・利上げの仕組み:政策金利が住宅ローン金利に与える影響

・利上げすると円高になるのが原則的な為替への影響

わかりやすく解説

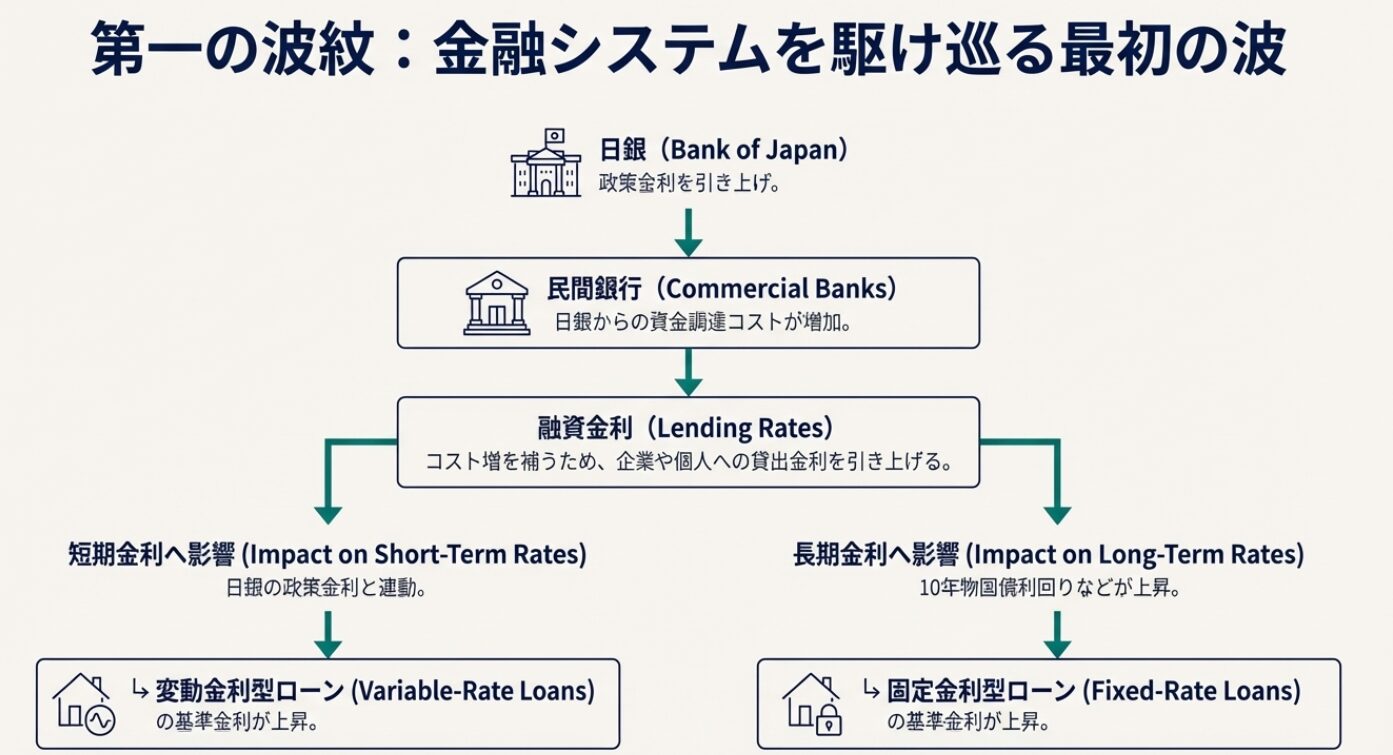

利上げとは、中央銀行である日銀が政策金利を引き上げることです。

ポイント

政策金利は、日銀が民間の金融機関にお金を貸し出す際の基準となる金利であり、この金利が上がると、金融機関が資金を調達するコストが増加します。

政策金利の具体的な誘導目標は、無担保コール翌日物金利という、金融機関同士が短期資金をやり取りする際の金利に設定されています。

2016年に導入されたマイナス金利政策では、この金利をマイナス圏に誘導していましたが、2024年3月についに解除されました。

その後、日銀は金利を徐々に引き上げ、金融緩和の度合いを調節する「金融引き締め政策」へと移行しています。

利上げが行われると、金融機関も調達コストを補うため、企業や個人への融資の際の金利(例えば住宅ローン金利)を引き上げる傾向にあります。

このようにして、日銀の金融政策は最終的に一般の家計や企業の経済活動に影響を及ぼすことになります。

なぜ必要か?その目的とメリット

ポイント

日銀が利上げを行う最大の目的は、景気の過熱や物価の過度な上昇を抑え、物価の安定を図ることです。

日銀は「物価安定目標」として、消費者物価指数(生鮮食品を除く総合)の前年比上昇率を継続的かつ安定的に2%とすることを掲げています。

長年デフレに苦しんだ日本経済において、適度なインフレ(2%程度)は企業の投資意欲や賃金の上昇、そして需要拡大を促進し、経済を活性化させる原動力となります。

物価と賃金の上昇が実現し、2%の目標達成の確度が高まったと判断されたことが、追加利上げの背景です。

利上げのメリットは多角的に考えられます。

-

物価の安定:利上げにより需要を抑制し、物価の過度な上昇を落ち着かせることができます。

-

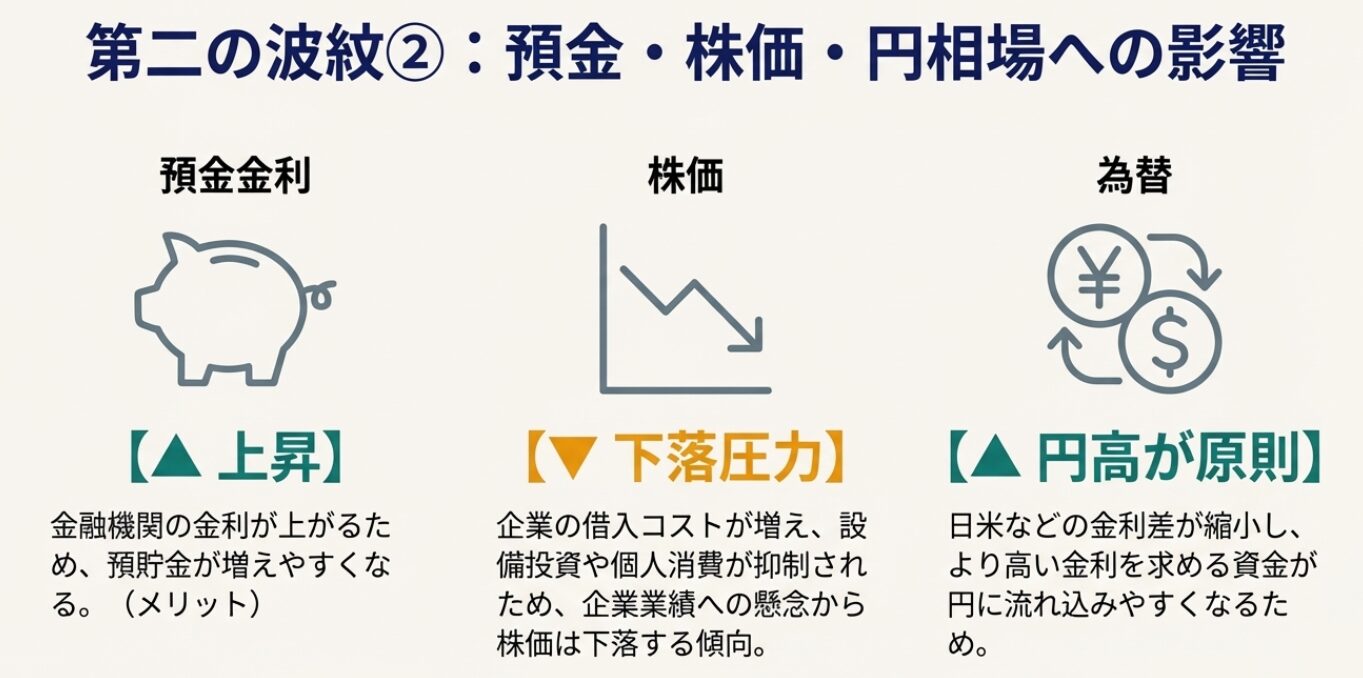

預金金利の上昇:民間の金融機関の金利が上がるため、銀行預金の金利も上昇する傾向にあり、家計にとって預貯金が増えやすくなります。

-

円安の是正:日米など諸外国との金利差が縮小すれば、円が買われやすくなり、円安の是正につながる可能性があります。円安が是正されれば、輸入物価高による家計への圧迫が和らぎます。

このように、利上げは借り入れをする人にとっては不利になりますが、資産を保全したい人や輸入に頼る企業、そして物価安定を望む国民経済全体にとってはプラスに働く側面も持っています。

利上げできない理由とは

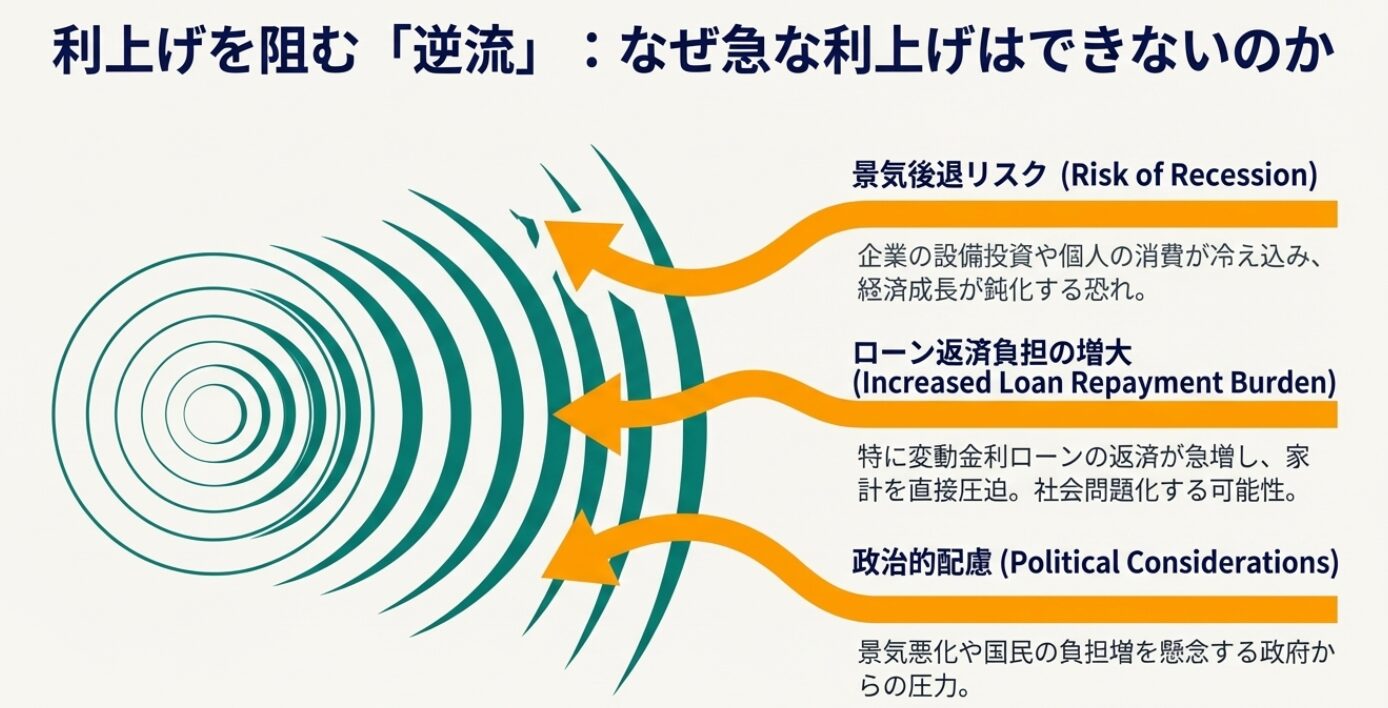

現在の日本経済の状況を踏まえると、利上げは物価安定のために必要とされていますが、利上げを躊躇する、あるいは「できない」とされるいくつかの理由も存在します。

最も大きな理由は、景気後退のリスクです。

利上げは金融引き締めであり、お金を借りにくくし、経済活動を抑制する効果があります。

-

景気への悪影響: 企業が設備投資や新規事業への融資を受けにくくなり、経済成長が鈍化する可能性があります。

-

住宅ローン返済の負担増: 変動金利で住宅ローンを組んでいる人の返済負担が急増し、家計を圧迫する可能性があります。

-

政治的な圧力・配慮: 景気後退や国民の負担増を懸念する政権からの政治的な配慮が必要とされる場合があることです。過去には、政権への配慮から利上げが見送られたとの見方も示唆されています。

物価目標の達成だけでなく、景気の持続的な回復と賃上げの確実性を見極める必要があり、これらの不確実性が「すぐに大幅な利上げができない」理由となっているのです。

日銀は、景気と物価の動向を慎重に見極めながら、小幅な利上げをゆっくりと進めるスタンスを維持していると言えます。

利上げの仕組み:政策金利が住宅ローン金利に与える影響

政策金利の引き上げは、主に以下のメカニズムを通じて住宅ローン金利に影響を及ぼします。

住宅ローン金利は、「変動金利」と「固定金利」の2種類で、それぞれ影響の受け方が異なります。

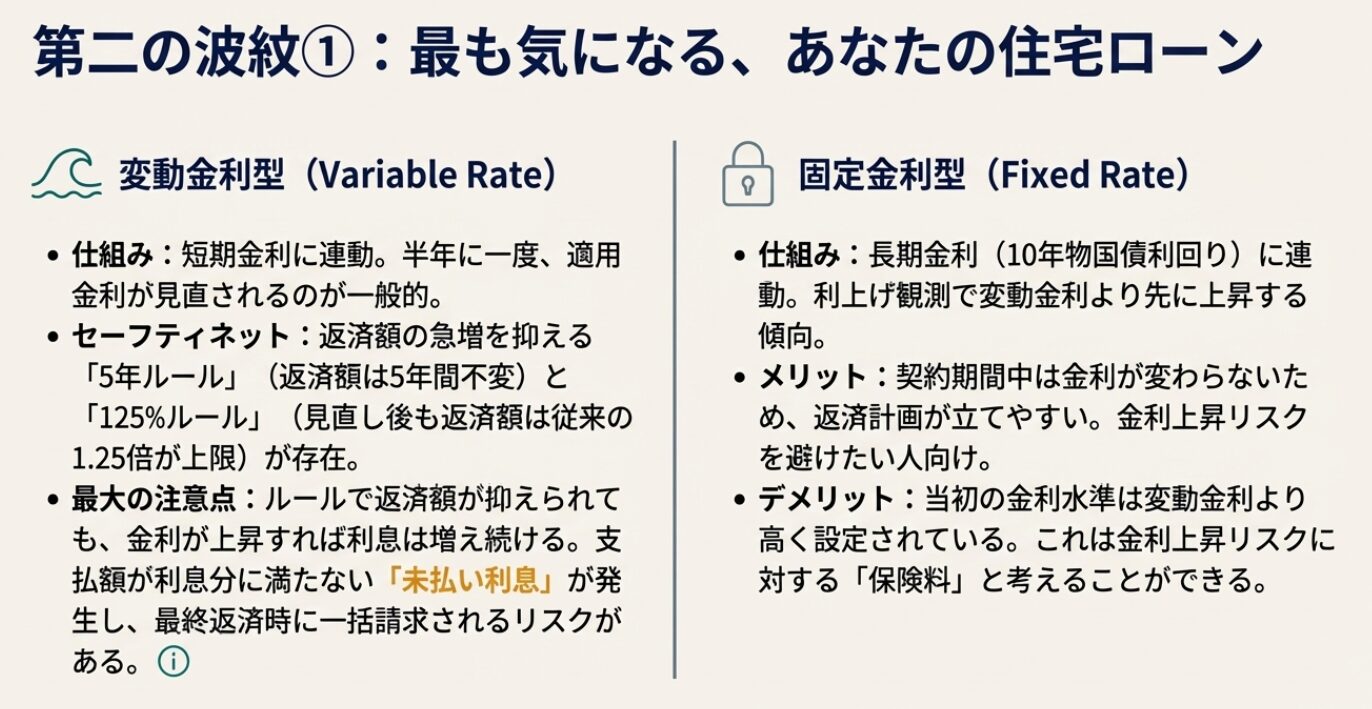

変動金利型の決定メカニズム

ポイント

変動金利型の基準金利は、短期プライムレート(最優遇金利)を参考に決められます。

短期プライムレートは、日銀の政策金利(短期金利の誘導目標)と密接に連動するため、日銀が政策金利を引き上げると、変動金利の基準金利も上昇することが予想されます。

-

金利上昇のタイミング: 変動金利は半年に一度、適用金利が改定されることが一般的です。そのため、日銀の利上げが決定されてから、実際に返済額に影響が出るまでにはタイムラグがあります。

-

「5年ルール」と「125%ルール」: 変動金利型の住宅ローンには、急激な返済額の増加を避けるためのルールがあります。

-

5年ルール: 返済額の見直しは5年に一度しか行われません。

-

125%ルール: 返済額が見直される際も、従来の返済額の125%を上限として設定されます。

-

ただ、このルールには注意が必要です。

返済額が抑制されても、適用金利が上昇した分の利息は発生し続けており、返済額のうち利息が占める割合が大きくなります。

最悪の場合、支払額が利息分にも満たない「未払い利息」が発生し、この未払い利息は最終返済時に一括で請求される可能性があるため、安心できるわけではありません。

固定金利型の決定メカニズム

ポイント

固定金利型の基準金利は、主に長期金利、つまり10年物国債の利回りをもとに決定されます。

長期金利は、日銀の金融政策だけでなく、海外の金利動向や国内の景気・物価の予測など、より幅広い要因に影響されます。

一般的に、固定金利は変動金利よりも先に長期金利の上昇を反映するため、日銀の利上げや金融政策の正常化観測が高まると、新規の借入における固定金利が先行して上昇する傾向があります。

しかし、固定金利型は一度借り入れれば、選択した期間中は適用金利が変動しません。

そのため、金利上昇リスクを避けたい人にとっては、返済計画が立てやすいという大きなメリットがあります。

円高になるのが原則的な為替への影響

利上げと為替の関係は、海外との金利差が大きく関わってきます。

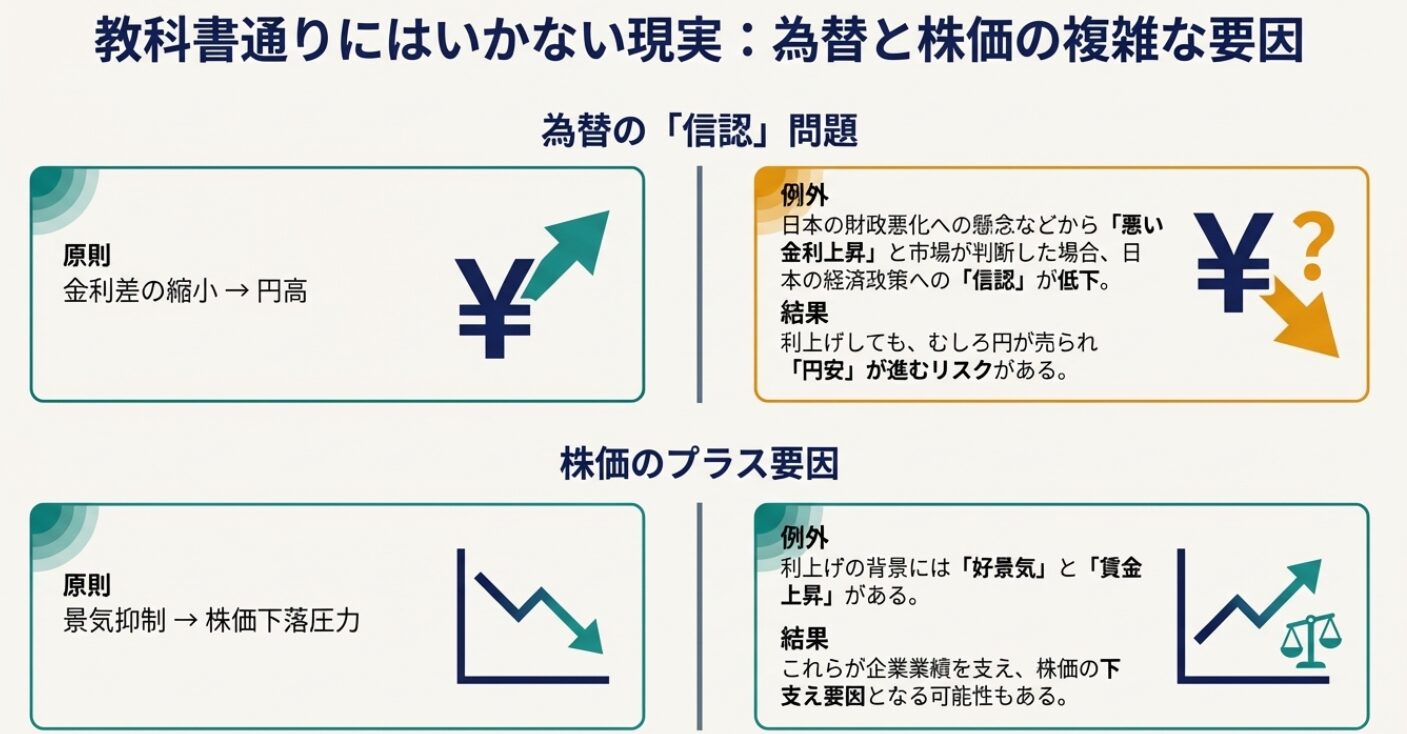

一般的に、利上げすると 円高になるという原則的な影響があります。

-

金利差の縮小: 日本が利上げを行い、他国(例えば米国)が金利を据え置いたり利下げしたりすると、日米の金利差は縮小します。

-

資金の移動: 金融商品の投資家は、より高い金利を求めて資金を移動させます。金利差が縮小することで、これまでは金利の低い日本から金利の高い海外へ流出していた資金の一部が日本に戻ってくる、あるいは流出が抑制される動きが出ます。

-

円の需要増加: 円建て資産への魅力が高まり、円を買って投資する動きが強まることで、円の需要が増加し、為替市場では円高・ドル安に動く可能性が高まります。

しかし、為替レートは単純な金利差だけで決まるわけではありません。

日本の財政状況や経済成長の見通し、地政学的なリスク、そして金融政策への市場の信認など、多くの要因が複雑に絡み合って変動しています。

追加利上げ後の市場の反応と日銀が利上げするとどうなるのか

メモ

・日銀が利上げすると為替はどうなる?

・日銀の利上げで株価はどう動く?

・国債への影響と長期金利の動向

・住宅ローン変動金利への影響と5年ルールの注意点

・固定金利型住宅ローン金利の決定要因と上昇リスク

・実体経済への影響を踏まえて日銀が利上げするとどうなる

・今後を予測!追加利上げの可能性と日銀が利上げするとどうなる

為替はどうなる?金利差と信認の問題

日銀が利上げすると 為替はどうなるのかについて、原則的には金利差の縮小により円高に振れると前述しましたが、現実の為替市場では、必ずしも教科書通りには進まない複雑な動きが見られます。

金利差と為替の連動

ポイント

日本の政策金利が引き上げられれば、短期的な日米金利差は縮小し、円高圧力がかかるのが自然な流れです。

例えば、2024年の金融政策正常化の局面では、利上げ期待が高まるたびに一時的に円高に動く場面も見られました。

政策への信認という重要な要素

ただし、金利が上昇しているにもかかわらず円安が進むという「金利上昇・円安」の現象が見られることがあります。

ポイント

これは、日本の経済政策に対する市場の「信認」が低下している可能性を示唆しています。

-

悪い金利上昇: 景気回復や生産性の向上といった良い要因ではなく、政府の無謀な拡張的財政政策(国債増発)や財政悪化の懸念、あるいは日銀の政策の曖昧さなどによって金利が上昇する場合、これは「悪い金利上昇」と評価されます。

-

信認の低下: 市場が日本の財政運営や構造改革の先行きに不安を感じると、例え日本の金利が上がっても、それが資金流入にはつながらず、むしろ円売りにつながり、通貨の価値が下落します。これは、過去のイギリスの「トラス・ショック」などで見られたように、経済政策の破綻状態において生じ得る異常な現象です。

このように、日銀が利上げしても、それが政府の財政政策と連動し、市場の信認を揺るがすようであれば、為替は円高ではなく円安方向に進むリスクがあるのです。

株価はどう動く?企業収益と景気への影響

日銀に利上げによる株価への影響もまた、一概には言えませんが、原則的には下落圧力がかかると考えられます。

株価へのマイナス要因

利上げは金融引き締めであり、経済活動を抑制する効果があるため、株価にはマイナスに働きがちです。

-

企業業績の悪化: 利上げにより、企業が資金を借りる際のコスト(借入金利)が増加します。また、金利上昇は設備投資などを抑制し、消費者の購買意欲も低下させるため、企業にとっては物が売れにくくなり、業績が悪化する懸念が生じ、株価を下落させる要因となります。

-

金利のある世界での資産評価: 投資家は、リスクの少ない国債や銀行預金(金利収入)と、リスクのある株式(配当収入やキャピタルゲイン)とを比較します。利上げによって国債などの金利が上がると、リスクを取ってまで株式を持つ魅力が相対的に低下し、株式市場から資金が引き揚げられる可能性があります。

株価へのプラス・相殺要因

一方で、利上げの背景には景気回復やインフレの実現があるため、株価にはプラスに働く側面もあります。

-

名目企業業績の拡大: 利上げのきっかけであるインフレ高進や円安が継続している場合、名目ベースでの企業業績は拡大し、これが株価を押し上げる下支え要因となります。

-

利上げのペース: 日銀が緩やかなペースでの利上げに留める場合、市場はそれを「金融緩和的な状況が続く」と受け止め、急激な調整は避けられる可能性があります。

結局のところ、実体経済の改善を伴わない「水ぶくれの株高」である場合、利上げは修正のきっかけとなり、今後時間をかけてゆっくりと調整が進むと予想されます。

国債への影響と長期金利の動向

日銀の利上げによる国債への影響は、長期金利の動向を通じて現れ、日本の金融市場全体に波及します。

長期金利の上昇

利上げが決定されると、長期金利(10年物国債の利回り)が上昇することが予想されます。

長期金利は、固定金利型の住宅ローン金利の基準となるため、新規の借り入れには直接的な影響が出ます。

-

国債価格の下落: 金利と債券価格は逆の動きをするため、金利が上昇すると国債の価格は下落します。日銀や金融機関が保有する国債の価値が目減りするため、金融機関の経営に影響を及ぼす可能性があります。

金融政策正常化の到達点

日銀は、長期金利をコントロールするイールドカーブ・コントロール(YCC)を撤廃し、金融政策を正常化させる過程にあります。

金融政策の正常化が進むにつれ、政策金利の到達点、いわゆるターミナル・レートはさらに上昇することが見込まれており、これに伴い国債の利回りも段階的に上昇していくでしょう。

住宅ローンの変動金利への影響と5年ルールの注意点

前述の通り、日銀の利上げは変動金利型の基準金利の上昇につながります。

変動金利型を選んでいる場合、返済額の増加を抑えるための「5年ルール」と「125%ルール」について、メリットとデメリットの両方を理解しておくことが重要です。

メリット:急激な負担増加の回避

5年ルールがあるため、利上げが決定されてもすぐに毎月の返済額が増えることはなく、家計への急激な負担増加を避けることができます。

日銀総裁は、この5年間で賃金が先に上がれば、実質的な返済負担は軽減されるとの見解を示しています。

デメリットと注意点:「未払い利息」の発生

しかし、これが安心につながるとは限りません。

-

利息の割合増大: 返済額が変わらなくても、金利が上昇した分だけ、毎月の返済額に占める利息の割合が増え、元金の減りが遅くなります。

-

未払い利息の発生: 125%ルールの上限を超えて金利が急騰し、毎月の支払額よりも利息が大きくなった場合、その差額が「未払い利息」として積み上がります。未払い利息は最終返済時に一括で請求されるため、返済期間が終わった後に多額の請求を受けるリスクがあります。

変動金利を選択する場合は、金利が0.5%や1.0%上がった場合の返済額を試算し、将来的な金利上昇に備えて固定金利との差額分を貯蓄しておくなど、余裕のある返済計画を立てる必要があります。

固定金利型住宅ローン金利の決定要因と上昇リスク

固定金利型は、長期金利(10年物国債利回り)の影響を受けて基準金利が決定されます。

利上げ観測が高まると、新規の借入金利は変動金利よりも早く上昇する傾向があります。

返済の安定性とメリット

固定金利を選択する最大のメリットは、契約期間中は金利が固定され、返済額が変動しないことです。

金利の動向に一喜一憂することなく、安定した返済計画を立てられるため、将来の金利上昇リスクを懸念する方には適しています。

新規借り入れ時のリスク

ただし、金利がすでに上昇傾向にある中で新規の借り入れや借り換えを検討する場合、当初から高い金利水準で契約することになります。

-

変動金利との比較: 2025年2月時点での金利水準を比較すると、変動金利(0.4~0.5%程度)に対して固定金利(フラット35で1.9%程度)は圧倒的に高い水準にあります。総支払額で比較すると、変動金利の方が大幅に安くなるケースが多く、固定金利を選ぶことは「金利上昇に対する保険料」を支払っていると言えます。

重要なのは、「最初の10年間の金利をいかに低く抑えるか」が総金利負担を減らす鍵となることです。

金利の約半分は返済開始から最初の10年間で発生するため、この期間の金利水準が非常に大切になります。

実体経済への影響を踏まえて日銀が利上げするとどうなる

日銀が利上げをすることで、実体経済にはどのような影響が出るのでしょうか。

経済活動の抑制

利上げは金融引き締め政策であり、景気や物価の過熱を抑えるために行われます。

ポイント

お金を借りにくくし、経済活動を抑制することで、需要を抑え、物価を安定させる効果が期待されます。

多くの企業は借入コストの増加から投資を抑制し、家計は住宅ローンなどの負担増から消費を控える動きが見られます。

これにより、利上げは基本的に景気の減速につながりやすくなります。

賃金上昇の持続性

利上げが成功するためには、景気が抑制されても賃金の上昇が持続し、人々の購買力が維持されることが重要です。

日銀の追加利上げの判断は、来年の春闘での高水準の賃上げ見通しなど、賃金上昇のモメンタム(勢い)が維持される確度が高まっていることを受けて決定されています。

もし賃金上昇が途切れることなく続けば、景気後退リスクを和らげることができます。

住宅購入のタイミング

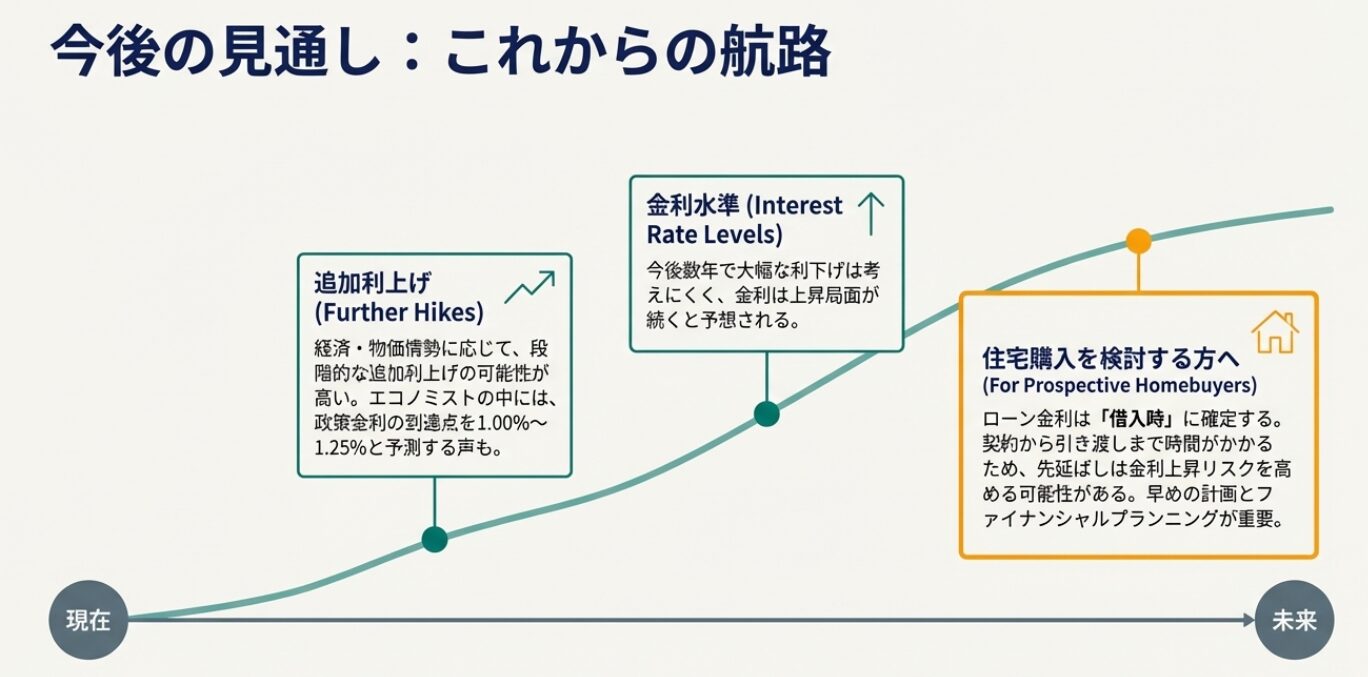

金利が上昇局面にあるため、住宅の購入を検討している方は、家づくりを先延ばしにすることが必ずしも得策とは言えません。

-

金利の適用時期: 住宅ローンの金利は、借入時の金利が適用されます。注文住宅は契約から引き渡しまで平均で8か月から1年かかるため、利上げが続く状況では、時間が経つほど金利水準が高くなる可能性が高いです。

-

利下げの可能性: 日銀は今後も利上げをすることはあっても、数年の間に大幅に利下げする予定はないと読み取れます。

これらの理由から、家づくりを検討している方は、早めに動き出し、ファイナンシャルプランニングを通じて無理のない返済計画を立てることが推奨されます。

今後を予測!追加利上げの可能性と日銀が利上げするとどうなる

今後の金融政策の動向、そして 日銀 利上げすると どうなるかという予測について考えるには、日銀の「物価安定目標2%」の達成度合いと、それに伴う賃金上昇の持続性が鍵となります。

-

追加利上げの可能性: 日銀は今後も経済・物価情勢の改善に応じて、段階的に政策金利を引き上げ、金融緩和の度合いを調節していく方針を改めて示しています。政策金利の到達点は1.00%〜1.25%程度と予測するエコノミストもおり、今後1年程度をかけて0.50%〜0.75%程度の追加利上げが行われる可能性が高いです。

-

金利の急激な低下は考えにくい: 日銀の発表から、今後数年で金融機関の基準金利が大幅に下がる(利下げされる)可能性は低いと判断されます。むしろ、金融引き締めの方向へ向かう可能性の方が高いと言えます。

-

円高の緩やかな進行: 金融政策の正常化が進む中で、今後1年程度をかけてゆっくりと円高が進み、インフレ圧力も和らいでいくと予想されます。ただし、前述の通り、財政の信認など、非金利要因にも注意が必要です。

将来のことは誰にも断言できませんが、変動金利が固定金利と同じ水準まで上がるには複数回の利上げが必要であり、現状ではまだ変動金利の方が低い水準にあります。

大切なのは、金利の動向に一喜一憂せず、ご自身の家計状況を分析し、リスクを許容できる範囲で最も有利な金利タイプを選択することです。

日銀が利上げするとどうなる?知っておくべき重要なポイントまとめ

-

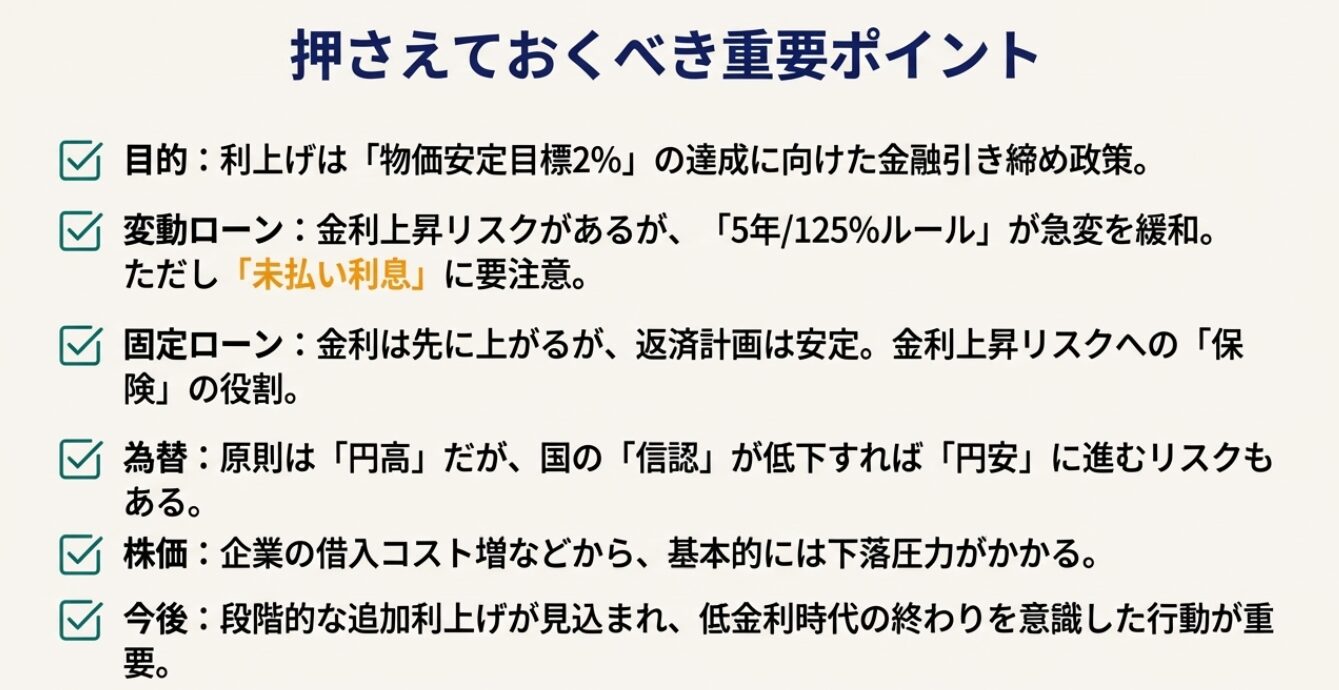

日銀の利上げは長年のデフレ脱却と物価安定目標2%実現に向けた金融引き締め政策である

-

利上げの主な目的は景気の過熱や物価の過度な上昇を抑えることにある

-

利上げのメリットには預金金利の上昇や円安の是正効果などが挙げられる

-

利上げのデメリットとして景気後退リスクや住宅ローン返済負担の増大が挙げられる

-

日銀が利上げ できない理由として景気後退や政治的な配慮のリスクが指摘される

-

変動金利型は日銀の政策金利に連動する短期プライムレートを参考に基準金利が決定される

-

変動金利型には「5年ルール」「125%ルール」があるが、未払い利息リスクには注意が必要

-

固定金利型は長期金利(10年物国債利回り)をもとに決定され、変動金利より早く上昇しやすい

-

固定金利型は金利上昇リスクを回避できるが、当初の金利水準は変動金利より高い

-

利上げすると 円高になる のが原則的な為替への影響だが、政策の信認低下で円安になる可能性もある

-

日銀 利上げ 株価 は企業の借入コスト増加や景気抑制効果から下落圧力がかかる傾向がある

-

利上げによる 日銀 利上げ 国債 影響として長期金利が上昇し、国債価格が下落することが予想される

-

住宅ローン総金利負担を抑えるには返済開始からの最初の10年間が鍵となる

-

今後の金利動向は追加利上げの可能性が高く、大幅な利下げは期待できない見通しである

-

家づくりを検討している方は、借入時の金利が適用されるため早めの行動が推奨される