三井住友カードの不正利用と補償についてお調べですね。

身に覚えのない請求を見つけた時、「不正利用は多いのだろうか」「お金は返ってくるのか」と不安になりますよね。

特に、そもそも三井住友VISAの不正利用の補償はどのようになっているのか、万が一起きた際の問い合わせ方法やコールセンターへの連絡手順は知っておきたいものです。

また、「不正利用の可能性があるため」という通知が届いた場合の対処法や、不正利用が多いクレジットカードの特徴についても気になるところです。

この記事では、三井住友カードで不正利用が返金されない理由や、クレジットカード不正利用が補償されなかった事例、さらには補償されなかった知恵袋の口コミから学ぶことまで、網羅的に解説します。

最後に、三井住友カードの不正利用と補償対策のまとめもご紹介しますので、ぜひ最後までご覧ください。

この記事を読むことで、以下の点について理解が深まります。

ポイント

・三井住友カードの不正利用に対する補償制度の概要

・不正利用が疑われる場合の具体的な問い合わせ手順

・補償が適用されないケースとその理由

・不正利用被害を防ぐための日頃からの対策

三井住友カードの不正利用と補償の基本知識

ここでは、三井住友カードの不正利用に関する基本的な情報と、万が一の際に会員を守る補償制度の概要について解説します。

メモ

・三井住友カードの不正利用は多い?主な手口

・そもそも三井住友VISAの不正利用の補償は?

・クレジットカードの不正利用でお金が返ってくる?

・「不正利用の可能性があるため」通知の対処法

・不正利用が多いクレジットカードの特徴とは

三井住友カードの不正利用は多い?主な手口

クレジットカードの不正利用被害は年々増加傾向にあり、決して他人事ではありません。

ただし、三井住友カードだけが特別に不正利用のターゲットにされているわけではなく、どのカード会社でも起こりうる問題です。

大切なのは、どのような手口があるのかを理解し、対策を講じることです。

主な手口としては、以下のようなものが挙げられます。

フィッシング詐欺

金融機関やカード会社を装ったメールやSMSを送りつけ、偽のウェブサイトへ誘導してクレジットカード情報を盗み取る手口です。

巧妙な文面で不安を煽り、情報の入力を促してくるため注意が必要になります。

スキミング

「スキマー」という特殊な装置を使って、カードの磁気ストライプ情報を不正に読み取り、偽造カードを作成する手口です。

ATMのカード挿入口や店舗の決済端末に仕掛けられることがあります。

なりすまし

盗難や紛失したカード、あるいは不正に入手したカード情報を使って、カード名義人本人になりすまして商品やサービスを購入する手口です。

ネットショッピングでの被害が特に多くなっています。

これらの手口からカード情報を守るためには、怪しいメールのURLをクリックしない、セキュリティが強固なICチップ搭載カードやナンバーレスカードを利用するといった対策が有効です。

そもそも三井住友VISAの不正利用の補償は?

万が一、クレジットカードが不正利用されてしまった場合でも、三井住友カードには会員を守るための保障制度が設けられています。

三井住友カード会員規約第14条(会員保障制度)に基づき、特別なケースを除いて損害が補償される仕組みです。

具体的には、不正利用の申告があった日から遡って60日前までの利用が補償の対象となります。

このため、不正利用に気づいたら、できるだけ速やかにカード会社へ連絡することが大切です。

ただし、すべてのケースで補償が適用されるわけではありません。

会員本人に故意または重大な過失があったと判断された場合は、補償の対象外となることがあります。

どのような場合に補償され、どのような場合に補償されないのか、以下の表で確認しておきましょう。

このように、補償を受けるためには、会員自身がカードや個人情報を適切に管理していることが前提となります。

クレジットカードの不正利用でお金が返ってくる?

クレジットカードの不正利用が認められた場合、被害額は返金される可能性が非常に高いです。

カード契約者に故意や重大な過失がない限り、カード会社の補償制度によって保護されます。

手続きとしては、まずカード会社が調査を行い、その請求が確實に第三者による不正利用であると認定します。

認定されると、カード会社はその不正利用分の請求を停止する措置を取ります。

もし請求の停止手続きが間に合わず、一度銀行口座から引き落とされてしまった場合でも心配は不要です。

後日、カード会社から支払い口座へ返金、または次回の請求額から相殺される形で対応されます。

返金までの期間は、手続きの状況にもよりますが、請求停止が間に合わなかった場合で約2週間が目安とされています。

ただし、リボ払いの残高がある場合は、返金額がそちらの返済に充当(相殺)される点には留意が必要です。

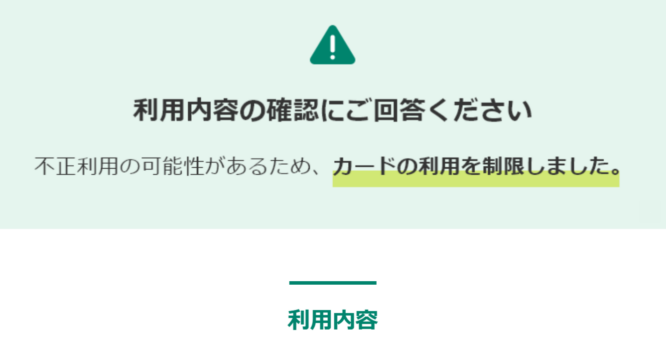

「不正利用の可能性があるため」通知の対処法

ある日突然、三井住友カードから「カードのご利用を一時的に保留させていただきました」といったSMSやメールが届くと、驚いてしまうかもしれません。

これは、三井住友カードが導入している「不正利用検知システム」が、不審なカード利用を検知した際に作動する安全装置のようなものです。

このシステムは24時間365日、過去の不正利用パターンと類似した決済がないかを監視しています。

そして、不正利用の疑いがある取引を検知すると、被害を未然に防ぐために一時的にカードの利用を保留し、会員本人に利用の確認を求めるのです。

本物の通知かどうかの見分け方

このような通知を受け取った際に最も注意すべきは、フィッシング詐欺の可能性です。

本物の通知と偽物を見分けるポイントは以下の通りです。

- 個人情報を直接入力させない: 三井住友カードからの正規の本人利用確認メールやSMSでは、リンク先でクレジットカード番号や暗証番号、有効期限といった個人情報の入力を求めることは絶対にありません。

- 送信元の確認: メールの場合は

vpass.ne.jpやsmbc-card.comといった正規のドメインから送られているか、SMSの場合は公式サイトに記載されている電話番号から送られているかを確認します。 - ハンドルネームの表示: Vpassにハンドルネームを登録している場合、正規のメールにはそのハンドルネームが表示されます。

もし通知が本物であると確認できた場合は、記載された案内に従って、その利用がご自身のものか、そうでないかを回答してください。

ご自身の利用であればすぐにカードの保留は解除されます。

不正利用が多いクレジットカードの特徴とは

「不正利用されやすいカード」として特定のカードブランドや会社が存在するわけではありません。

むしろ、不正利用のリスクは、カードの種類よりも「利用者の使い方や管理方法」に大きく左右されると考えられます。

リスクが高まる可能性があるカードの状況としては、以下のようなものが挙げられます。

- セキュリティ対策が古いカード: 現在主流のICチップが搭載されておらず、磁気ストライプのみのカードは、スキミングのリスクが比較的高くなります。

- 券面に情報が記載されているカード: カード番号、有効期限、セキュリティコードが券面に記載されている従来のカードは、盗難や紛失時に情報を盗み見られるリスクがあります。この点、券面に番号表記のないナンバーレスカードや、物理的なカードが存在しないカードレスタイプはセキュリティが高いと言えます。

- 本人認証サービス(3Dセキュア)が未設定: オンラインショッピングの際に、パスワードなどで追加の本人確認を行う3Dセキュアを設定していないと、カード情報だけで決済が完了してしまうサイトで不正利用されるリスクが高まります。

結局のところ、どのクレジットカードを利用するにしても、日頃からセキュリティ意識を持ち、カード会社が提供する安全機能を活用することが不正利用を防ぐ鍵となります。

三井住友カード不正利用の補償を受ける手続き

万が一、不正利用の被害に遭ってしまった場合、迅速かつ正確な手続きが求められます。

ここでは、補償を受けるための具体的な手順や注意点を解説します。

メモ

・三井住友カード不正利用の問い合わせ方法

・三井住友カード不正利用はコールセンターへ

・三井住友カードで不正利用が返金されない理由

・補償されなかった知恵袋の口コミから学ぶこと

・私が不正利用された体験談(解決済)

三井住友カード不正利用の問い合わせ方法

身に覚えのない請求に気づいた場合、三井住友カードでは会員向けウェブサービス「Vpass」を通じてオンラインで手続きを進めるのが基本となります。

24時間いつでも申請が可能で、電話が繋がりにくい時間帯を気にする必要がありません。

手続きの基本的な流れは以下の通りです。

- 利用明細の確認: まずはVpassアプリやサイトで利用明細を確認し、本当に身に覚えのない請求か、家族カードの利用や店名の表記違いなどではないかを再確認します。

- カードの利用停止: 不正利用が確実だと思われる場合は、さらなる被害を防ぐため、Vpassからカードの利用停止手続きを行います。この手続きにより、該当のカードは無効化されます。

- 不正利用の申請: Vpassの「身に覚えのない明細でお困りの方」といった専用フォームから、該当する明細について不正利用である旨を申請します。

- 調査と結果連絡: 申請後、三井住友カードにて調査が行われ、通常は5営業日ほどでSMSや電話にて結果の連絡があります。

- 補償手続き: 調査の結果、不正利用と認められれば、補償の手続きが開始されます。請求の取り消し、または返金が行われます。

この一連の流れをスムーズに進めるためにも、日頃からVpassアプリをスマートフォンにインストールし、定期的に利用明細を確認する習慣をつけておくことが推奨されます。

三井住友カード不正利用はコールセンターへ

オンラインでの手続きに不安がある方や、カードの紛失・盗難が伴うなど緊急性が高い場合には、電話でコールセンターに連絡することも有効な手段です。

オペレーターに直接状況を説明し、指示を仰ぐことができます。

ただし、時間帯によっては電話が混み合い、繋がりにくいことがあります。

特に、不正利用が発覚しやすい給与日後やカードの引き落とし日前後は問い合わせが集中する傾向にあります。

前述の通り、基本的な不正利用の調査依頼はVpassからのオンライン申請が推奨されています。

一方で、法人カードに関する調査依頼や、システムエラーなどでオンライン手続きができない特殊な状況では、カード裏面に記載されている電話番号への連絡が必要となります。

また、カードの紛失・盗難が原因で不正利用された場合は、カード会社への連絡と並行して、最寄りの警察署へ遺失届または被害届を提出する必要があるケースもあります。

特に海外で被害に遭った場合は、現地の警察からポリスレポート(紛失・盗難証明書)を入手しておくことが、後の補償手続きで重要になる場合があります。

三井住友カードで不正利用が返金されない理由

三井住友カードには手厚い会員保障制度がありますが、残念ながらすべてのケースで補償が適用され、返金が行われるわけではありません。

返金されない、つまり補償の対象外と判断されるのには、会員規約に定められた明確な理由があります。

主な理由としては、以下の点が挙げられます。

- 会員の重大な過失: 暗証番号を誕生日や電話番号など推測されやすいものに設定していた、暗証番号を記載したメモをカードと一緒に保管していた、といった管理上の不備は重大な過失と見なされる可能性があります。

- 申告期限の超過: 不正利用の申告が、カード会社への連絡日から遡って61日以上前の利用であった場合、補償期間の対象外となります。利用明細の定期的な確認がいかに大切かがわかります。

- 家族など関係者による利用: カードの名義人本人にとっては身に覚えがなくても、配偶者や子ども、同居人などが利用していた場合は、第三者による不正利用とは見なされず、補償の対象にはなりません。

- 手続き上の不備: カードの紛失・盗難時に警察への届け出を怠った場合や、住所変更などの届出を怠っていたために重要な連絡が届かなかった場合なども、補償が受けられない原因となり得ます。

要するに、補償制度は会員が規約を守り、善良な管理者としてカードを扱っていることを前提としています。

補償されなかった知恵袋の口コミから学ぶこと

インターネット上のQ&Aサイト「Yahoo!知恵袋」などには、実際に不正利用の補償が受けられなかったという体験談や相談が寄せられることがあります。

これらの口コミは個別の事例であるため一概には言えませんが、私たちが学ぶべき注意点がいくつか見えてきます。

よく見られるケースとしては、「怪しいと知らずに海外の有料サイトに登録してしまい、継続的な請求が発生したが、自己責任と判断された」というものです。

詐欺的なサイトであったとしても、一度は自らの意思でカード情報を入力したことが、補償の判断を難しくする要因になり得ます。

また、「本人認証サービス(3Dセキュア)のパスワード管理が甘く、それが破られて不正利用された」といった相談も見受けられます。

この場合、パスワードの管理不備を問われ、会員側の過失と判断される可能性が出てきます。

これらの口コミから学ぶべきは、カード会社に「重大な過失」と判断されかねない行動を避けることの重要性です。

安易に怪しいサイトにカード情報を登録しない、パスワードは複雑なものにして使い回さない、といった基本的なセキュリティ対策を徹底することが、自分自身を守る上で不可欠と言えるでしょう。

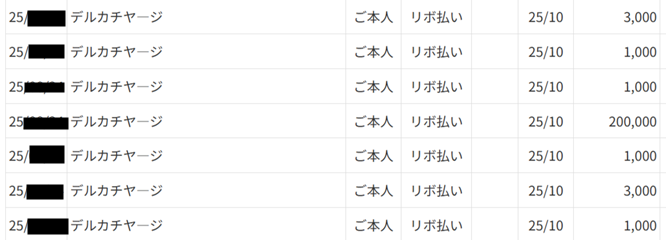

私のカードが不正利用された体験談

それは、土曜日の夜に起こりました。

朝起きたら、以下の様な身に覚えのない利用通知が、メールの方に何件か届いてました。

※2,000円を超える利用があると、通知が届く設定にしています

ということで、翌日の営業時間内に、三井住友カード裏面にある番号に電話しました。

自動ガイダンスになり、その中に「不正利用」という項目がありましたので、そちらを選択。

オペレーターにつながるまで15分ありました。

つながった部署では内容を確認できず、セキュリティの部署を案内されました。

セキュリティの部署に電話すると、明細はまだ届いてないですが、利用金額や件数などを教えてくれました。

そこで、不正利用とお伝えし、不正利用の手続きをとってもらうことに。

ただし明細が届くまで対応できないので、それまで待つことになりました。

※その後の明細

私の場合は、明細が上がってきてから、その明細が消えていく感じでした。

なので、この明細を保存する前に、50万円分の利用は消えていました。

だいたいメールの通知から、3~4日ほどで明細が反映、その翌日に明細が消えていく感じでした。

※利用内容によっては時間がかかったり、三井住友カードから電話での確認などもある様です。

今回の経験から、セキュリティ対策をとったり、毎月何に使ってるのか把握しておく重要性を感じました。

まとめ:三井住友カードの不正利用と補償対策

この記事では、三井住友カードの不正利用に関する補償制度や、万が一の際の対処法について詳しく解説しました。

最後に、重要なポイントを改めてまとめます。

- 三井住友カードの不正利用は会員規約に基づき補償される

- 補償期間は申告日から遡って60日前までが原則

- フィッシング詐欺やスキミングが不正利用の主な手口

- 不正利用検知システムでカード利用が一時保留されることがある

- 通知が本物か見極めフィッシング詐欺に注意する

- 不正利用の申告はVpassからのオンライン手続きが基本

- 緊急時やオンラインが使えない場合はコールセンターへ連絡

- 紛失や盗難の場合は警察への届け出が必須

- 会員の重大な過失は補償の対象外となる

- 暗証番号の管理不備は重大な過失と見なされやすい

- 家族や同居人の利用は補償されない

- 申告が遅れると補償期間を過ぎてしまうため注意が必要

- カード裏面の署名は必ず行う

- 利用明細を定期的に確認する習慣が早期発見の鍵

- ナンバーレスカードや3Dセキュアの活用が有効な対策となる