「令和7年 税制改正 わかりやすく」と検索されている方は、今回の改正がご自身の生活や会社の源泉徴収実務にどのような影響を与えるのか、具体的な内容を把握したいとお考えでしょう。

ポイント

2024年12月27日に閣議決定された令和7年税制改正大綱の重要ポイントは、主に個人所得課税における納税者の負担軽減、働き控えの解消、税制面からの子育て支援にあります。

特に、物価上昇を踏まえた所得税の基礎控除と給与所得控除の見直しは注目すべき点です。

具体的には、いつから適用されるのか、何が変わる?主な項目一覧はどうなっているのか、といった疑問が挙げられます。

所得税の基礎控除と給与所得控除が引き上げられ、基礎控除額と「年収の壁」の行方が大きく変わります。

多くのパート労働者が意識する令和7年、103万円の壁はどうなるのか?という点も重要なテーマです。

また、令和7年の配偶者控除はどうなる?という点や、住民税への影響と具体的な変更点についても詳しく解説します。

この記事は、改正の概要、特に個人所得課税の見直しを中心にご紹介し、企業の給与支払者の方、従業員の方の双方にとって役立つ情報を提供いたします。

ポイント

・改正の施行日と源泉徴収事務への具体的な影響

・所得税の基礎控除や給与所得控除の改正内容

・「103万円の壁」が実質的にどう変わるのか

・新設された特定親族特別控除の詳細と適用要件

2025年実施の令和7年 税制改正 わかりやすく解説する概要

メモ

・令和7年税制改正大綱の重要ポイント

・いつから適用されるのか

・2025年の税制改正で何が変わる?

・所得税の基礎控除と給与所得控除

・基礎控除額と「年収の壁」の行方

・103万円の壁はどうなるのか?

・配偶者控除はどうなる?所得要件の改正

・住民税がかからない年収は?

令和7年税制改正大綱の重要ポイント

令和7年税制改正大綱の重要ポイントは、物価上昇局面における国民の税負担への配慮と、人手不足に対応するための就業調整対策、そして子育て世帯への支援に重点が置かれています。

ポイント

主な改正点としては、所得税の基礎控除と給与所得控除の引き上げ、そして「特定親族特別控除」の新設が挙げられます。

これらの改正は、納税者の負担を軽減し、特に低・中所得者層への配慮がなされた内容となっています。

一方で、企業の法人税に関しては、中小企業経営強化税制の延長など、一部で優遇措置の延長があるものの、防衛特別法人税の創設といった新たな税負担も生じています。

これだけの多岐にわたる改正が行われた背景には、長引くデフレからの脱却を目指すという政府の経済構造改革への強い意志があります。

いつから適用されるのか?

ポイント

今回の令和7年度税制改正による所得税の見直しは、原則として令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

これは、給与支払者や給与所得者にとって非常に重要な情報です。

具体的に源泉徴収事務への影響を見ると、令和7年11月までの給与や公的年金等の源泉徴収事務には変更は生じません。

このため、改正後の基礎控除額や給与所得控除額等に基づく再計算と精算は、令和7年12月に行われる年末調整の段階で必要となります。

また、特定親族特別控除の新設に伴い、年末調整でこの控除の適用を受けるためには、「給与所得者の特定親族特別控除申告書」を提出する必要があります。

このように、改正の適用時期と事務処理のタイミングを正しく理解しておくことが、年末調整をスムーズに行うための鍵となります。

2025年の税制改正で何が変わる?主な項目一覧

ポイント

2025年の税制改正では、個人の所得課税、法人課税、資産課税、納税環境整備の4つの分野で多岐にわたる変更が行われます。

個人所得課税では、基礎控除の引き上げと給与所得控除の最低保障額の引き上げにより、非課税限度額が実質的に拡大します。

また、大学生等のアルバイト収入による扶養控除からの離脱を防ぐための特定親族特別控除が創設されます。

法人課税では、中小企業向けの法人税軽減税率の特例が延長される一方で、所得が高い一部の中小企業には17%の税率が適用されます。

さらに、防衛力強化のための防衛特別法人税が創設されることも大きな変更点です。

資産課税においては、事業承継税制の特例措置の見直しや、結婚・子育て資金の一括贈与に係る非課税措置の延長が盛り込まれました。

電子帳簿等保存制度についても、一定の要件を満たすシステムを利用した場合に重加算税が軽減される措置が設けられ、企業の事務負担軽減に繋がることが期待されています。

所得税の基礎控除と給与所得控除

令和7年度税制改正における所得税の基礎控除と給与所得控除の見直しは、納税者の税負担を直接的に軽減する目的で行われます。

ポイント

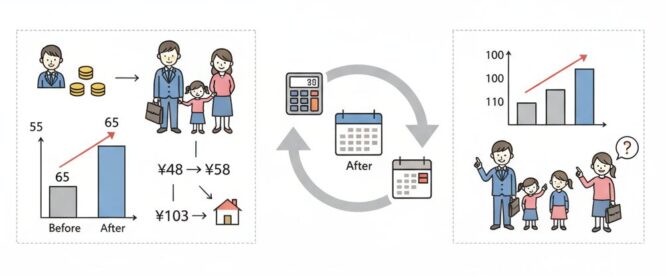

まず、基礎控除は、合計所得金額2,350万円以下の納税者について、これまでの48万円から一律10万円引き上げられ、最高58万円になります。

さらに、合計所得金額が655万円以下の低~中所得者層に対しては、所得階層に応じて最大37万円の上乗せが行われ、基礎控除額は最高95万円まで引き上げられます。

一方、給与所得控除については、最低保障額がこれまでの55万円から65万円に10万円引き上げられます。

これにより、特に所得の低い層やパートタイムで働く方の非課税限度額が大きく拡大することになります。

これらの改正は、物価上昇による実質的な税負担の増加を是正し、経済の活性化を促すための施策として位置づけられています。

基礎控除額と「年収の壁」の行方

令和7年税制改正により、基礎控除額と給与所得控除の最低保障額が引き上げられた結果、所得税がかからない年収、いわゆる「年収の壁」が大きく動きます。

改正前は、基礎控除48万円と給与所得控除の最低保障額55万円の合計である103万円が、所得税の非課税限度額でした。

ポイント

しかし、改正により給与所得控除の最低保障額が65万円に、基礎控除が最高95万円(年収132万円以下の場合)に引き上げられます。

この結果、給与収入が132万円以下の単身給与所得者の所得税の課税最低限は、基礎控除95万円と給与所得控除65万円を合わせた160万円に大幅に拡大します。

これは、税負担を避けるための働き控えの解消を促すための重要な措置と考えられます。

年収655万円超の方であっても、非課税限度額は123万円(基礎控除58万円+給与所得控除65万円)に引き上げられることになります。

103万円の壁はどうなるのか?非課税限度額の拡大

前述の通り、令和7年の税制改正により、給与所得者の所得税における「103万円の壁」は実質的に「160万円の壁」へと拡大します。

これは、所得税の基礎控除が最高95万円に、給与所得控除の最低保障額が65万円に引き上げられたことによるものです。

ポイント

ただし、この「160万円の壁」が適用されるのは、年収が132万円以下の給与所得者に限られます。

年収が132万円を超えると、基礎控除の上乗せ額が段階的に減少するため、非課税限度額もそれに連動して段階的に下がります。

なお、年収655万円超の方の非課税限度額は123万円となります。

これにより、特にパート・アルバイトで働く方々が、所得税の負担を気にせずに、より長い時間働くことが可能になると期待されます。

ただし、所得税の壁は緩和されたものの、社会保険の壁(106万円の壁や130万円の壁)は依然として存在しており、真の就労調整の解消には、社会保険制度の抜本的な見直しも必要となります。

| 合計所得金額 | 改正後の基礎控除額 | 給与所得控除(最低保障) | 所得税の非課税限度額(給与収入) |

| 132万円以下 | 95万円 | 65万円 | 160万円 |

| 132万円超655万円以下 | 88万円~58万円 | 65万円 | 153万円~123万円 |

| 655万円超2,350万円以下 | 58万円 | 65万円 | 123万円 |

配偶者控除はどうなる?所得要件の改正

令和7年の配偶者控除および配偶者特別控除についても、所得要件が改正されます。

ポイント

配偶者控除や扶養控除の対象となる扶養親族等の合計所得金額の要件は、基礎控除の引き上げに伴い、これまでの48万円以下から58万円以下に緩和されます。

これは、給与収入に換算すると、年収103万円以下から年収123万円以下に引き上げられることを意味します。

これにより、扶養される配偶者の年収が123万円以下であれば、控除を受ける本人は配偶者控除の適用を受けることが可能になります。

また、配偶者特別控除についても、扶養される配偶者の合計所得金額が58万円超133万円以下の場合に受けられることになります。

控除を受ける本人の合計所得金額が1,000万円以下であるという要件に変更はありません。

このように、配偶者の所得要件の緩和は、世帯全体の税負担軽減につながる重要な改正点です。

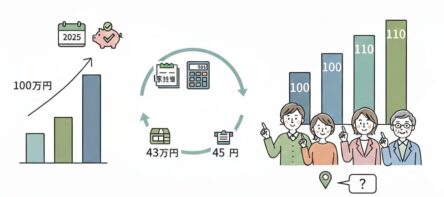

住民税がかからない年収は2025年にいくらになりますか?

所得税の基礎控除の改正に伴い、住民税がかからない年収、つまり住民税の非課税限度額についても変更が生じます。

今回の改正により、住民税の非課税限度額は、これまでの100万円から110万円(均等割と所得割の非課税基準)に引き上げられることになります。

これは、給与所得控除の最低保障額が55万円から65万円に引き上げられたことと、住民税における基礎控除額が43万円から45万円(これは基礎控除の特例による所得税の増額分が住民税では調整されないため、所得税の改正とは異なる動きとなります)に引き上げられたことによるものです。

住民税の非課税限度額の引き上げは、特に低所得者層にとって大きなメリットとなり、生活基盤の安定に寄与することが期待されます。

ただし、非課税限度額は自治体によって異なる場合があるため、正確な情報は居住地の自治体の公表する情報で確認することが大切です。

実務対応と今後の見通し:令和7年税制改正をわかりやすくまとめる

メモ

・住民税への影響と具体的な変更点

・特定親族特別控除の新設

・令和8年度税制改正に向けた源泉徴収事務の留意事項

住民税への影響と具体的な変更点

前述の通り、令和7年度税制改正は所得税だけでなく、住民税にも具体的な影響を及ぼします。

主な変更点としては、給与所得控除の最低保障額の引き上げ(55万円から65万円)が所得税と共通して適用されることが挙げられます。

また、扶養親族や同一生計配偶者の所得要件も、所得税と同様に58万円以下(給与収入123万円以下)に緩和されます。

これにより、住民税における扶養控除の適用範囲も拡大します。

ポイント

ただし、所得税で創設された基礎控除の上乗せ特例(最高95万円)については、住民税では適用されないため、所得税と住民税で控除額が異なる点に注意が必要です。

住民税は翌年度の所得に対して課税されるため、令和7年分の所得に対する住民税は、令和8年度に課税されます。

企業の人事・給与担当者は、令和8年度の給与計算に向けて、これらの改正内容を正確にシステムに反映させる必要があります。

特定親族特別控除の新設:大学生等の就労調整対策

今回の改正で新たに創設された特定親族特別控除は、特に大学生等のアルバイト収入による扶養控除からの離脱を防ぐための重要な対策です。

これまでの制度では、19歳以上23歳未満の子(特定扶養親族)の給与収入が103万円を超えると、親は特定扶養控除(63万円)を受けられなくなっていました。

特定親族特別控除の創設により、子の給与収入が150万円以下(合計所得金額85万円以下)であれば、親は特定扶養控除と同額の63万円の所得控除を受けることが可能になります。

さらに、子の年収が150万円を超えても、188万円以下(合計所得金額123万円以下)であれば、親が受けられる控除額は段階的に逓減する仕組みが導入されました。

この制度は、人手不足が深刻化する中で、学生が所得税の壁を気にせずに就労できるよう、働く意欲を後押しすることを目的としています。

年末調整でこの控除の適用を受けるためには、「給与所得者の特定親族特別控除申告書」の提出が必要となりますので、従業員への周知と申告書の回収が実務上の留意点となります。

令和8年度税制改正に向けた源泉徴収事務の留意事項

令和7年度税制改正は、令和8年度以降の源泉徴収事務にも大きな影響を与えます。

まず、給与所得控除の最低保障額の引き上げや基礎控除の見直しに伴い、令和8年分以後の「源泉徴収税額表」が改正されます。

企業は、新しい税額表に基づき、令和8年1月以後に支払う給与や公的年金等について、毎月(日)の源泉徴収を行う必要があります。

また、特定親族特別控除が創設されたことにより、令和8年分以後の「給与所得者の扶養控除等(異動)申告書」の様式が変更され、「源泉控除対象親族」という新たな区分が設けられます。

源泉控除対象親族には、従来の控除対象扶養親族に加えて、特定親族特別控除の対象となる親族(19歳以上23歳未満で合計所得金額が58万円超100万円以下の人)が含まれます。

従業員から提出を受ける申告書に、この源泉控除対象親族の記載が正しく行われているかを確認することが、実務上極めて大切になります。

2025年税制改正をわかりやすく理解するためのポイントとまとめ

令和7年 税制改正 わかりやすく理解するためには、以下のポイントを押さえておくことが大切です。

今回の改正は、個人の税負担軽減と就労調整への対応を主眼としたものであり、特に所得の低い方や子育て世帯に大きな影響があります。

-

基礎控除と給与所得控除の引き上げにより、所得税の非課税限度額が実質的に拡大した

-

所得税の「103万円の壁」が、年収132万円以下の給与所得者では「160万円の壁」に変わった

-

大学生等のアルバイト収入による扶養控除の離脱を緩和する特定親族特別控除が新設された

-

配偶者控除の対象となる扶養親族等の所得要件が、年収123万円以下に緩和された

-

改正の施行は令和7年12月1日であり、源泉徴収事務の変更は令和7年12月の年末調整からとなる

-

令和8年分以後の給与の源泉徴収においては、改正後の税額表と新しい申告書様式への対応が必要となる

-

住民税の非課税限度額も110万円に引き上げられ、低所得者層の負担が軽減される

-

法人課税では、防衛特別法人税の創設や中小企業向け特例の延長が行われた

-

資産課税では、事業承継税制の要件緩和や結婚・子育て資金贈与の非課税措置の延長が決定した

-

電子帳簿保存制度においても、一定の要件を満たした際の重加算税軽減措置が講じられた

-

企業の給与計算担当者は、年末調整および令和8年分以降の源泉徴収事務への変更点を確実に理解し対応することが求められる

-

従業員への改正内容の周知と、改正後の申告書提出の依頼が重要となる

-

今回の改正は所得税が中心であり、社会保険の壁(106万円・130万円の壁)は別途対応が必要な課題として残されている

-

改正に伴う年末調整時の計算は煩雑になるため、給与計算システムの更新や確認が不可欠となる

-

低中所得者層への手厚い控除上乗せ措置は、主に令和7年分・令和8年分の時限措置である点にも留意が必要である