保険の窓口で、メットライフ生命の新終身医療保険に加入した体験談を紹介します。

家庭を持つと、医療保険や生命保険に加入する人も多いですよね?

私の方は、いい年ですが独身を続けており、医療保険や生命保険の必要性を感じていませんでした。

しかも国民健康保険について調べると、そこまで大きな入院にならない限り、健康保険だけで充分だということが分かりました。

そんな私でも、ついにメットライフ生命の終身医療保険という医療保険に加入したので、その経緯と内容を紹介します。

この記事の目次

保険の窓口で医療保険に入ったきっかけ

年齢も30歳を過ぎ、自分で仕事をする個人事業主となってから2年ほど経った頃。

税金もそこそこ来るようになったので、節税と健康が気になったので「保険の窓口」に相談しに行ってきました。

保険に関する知識がなかったので、2・3回ほど足を運んだ結果、メットライフアリコ(当時の名称)の「新終身医療保険F4」に入ることにしました。

メットライフ生命の新終身医療保険F4とは?

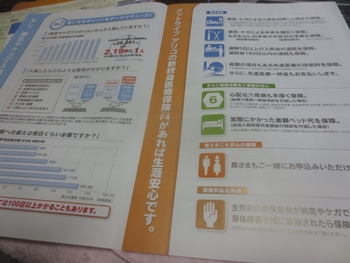

メットライフ生命の基本保障

・病気・ケガによる入院を日帰りから保障。

(※外来で病院のベッドを使用しての透析・点滴・手術を行った場合や単なる覚醒、休養などが目的の場合は、荷帰り入院とはみなされないようです)

・病気・ケガによる手術を幅広く保障。ものもらいの手術や中耳炎にも保障。

・通算5日以上の入院後の退院を保障。退院後180日以内の通院も保障。

・高額の場合もある先進医療の技術料を保障。さらに先進医療一時金もお支払いします。

充実した補償をご希望の方に

・心配な六疾病も手厚く保障(終身六疾病一時金特約を付加した場合)。

(※六疾病とは、糖尿病・心疾患・高血圧性疾患・脳血管疾患・肝疾患・腎疾患を言います)

・実際にかかった差額ベッド代を保障

(終身入院時室料差額給付特約を付加した場合)

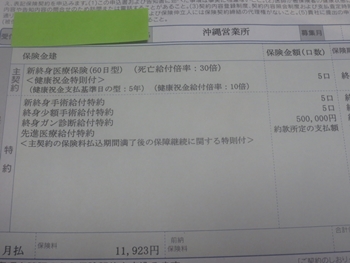

毎月かかる終身医療保険11,923円の内訳

主契約

・新終身医療保険(60日型)(死亡給付倍率:30倍):5口

<健康祝金特則付>

(健康祝金支払基準日の型:5年)(健康祝金給付倍率:10倍)

特約

・新終身手術給付特約:5口

・終身少額手術給付特約:5口

・終身ガン診断給付特約:50万円

・先進医療給付付特約:約款所定の支払額

<主契約の保険料払込期間満了後の保障継続に関する特則付>

ここまでのメットライフ生命のまとめ

内容を振り返ってみると、六疾病の保障を付けてないことが分かりましたw

毎月11,923円という金額は高いと思われますが、10年払いにした為に高額になっています。

ずっと払い続けるタイプですと、毎月5000円~6000円ほどだったかと思います。

担当の税理士さんに相談して、10年払いを選びました。

その理由ですが、20年後・30年後日本の経済状況がどうなっているのか予想できないためです。

10年であればそこまでの大きな変化はないだろうと考え、10年払いにしました。

※しかし、年々内容の良い医療保険も登場しています。

メットライフ生命の医療保険に入るべきか?

ここまで見てくると、医療保険に加入するべきかどうか気になるところです。

なぜなら国民健康保険だけでも充分な金額を補助してもらえるからです。

私も保険の窓口の担当者に、「総額でこのくらい払うのに、がんになったら50万しかもらないの?」と聞いたことがあります。

その結果「国民健康保険も適用されるので入らなくてもいいんじゃないですか?」と言われました。

しかし、医療保険に入ることで、医療保険の内容も理解できますし、少しくらい健康の不安を払しょくできるので、加入することにしました。

ただし10年払いにすると、途中で月払いに変更できないようです。

電話をしてみたところ、内容も変更できないようなことを言われました。

その後、共済にも行って金額を比較しましたが、そこまで金額と内容は変わらなかったですw

もう1つ医療保険に加入したきっかけが先進医療保険という特約です。

調べてみると、実際に利用してる人は年間で約2万人とも言われてるので、先進医療保険はつけなくてよかったかもしれません。

※メットライフに電話したところ、先進医療保険料ですが、11923円の内たったの107円でした。

ただし、別の代理店でも保険の相談をしましたが、

40歳を越えてから医療保険で元をとれる人も少なくないので、少額の医療保険には加入しておいた方がよさそうです。

まとめ

医療保険ですが、私の周りでは、加入して正解だったという人が多くいます。

やはり、30代後半、40代になってくると、医療保険にお世話になる機会があるようです。

私の場合は10年払いを選択しましたが、毎月払いの方が、定期的に内容を見直せるのでおすすめです。

現在支払ってる保険料が高いと感じた場合は、この機会に保険料を見直してください。

家計の負担にならない金額で、最低限、万が一に事態に備えるのがベストです。