トンチン保険(年金)って長生きするほどお得になるのでしょうか?

現在の日本は少子高齢化が進んでいるので、将来の老後生活を不安に感じる人も多いでしょう。

事実として、受給できる年金額が減少しています。

10年以上前であれば、年金でのんびり暮らすという選択もありましたが、大手企業を退職した人でさえ年金だけでは生活できないという声が上がっています。

老後まで投資でお金を増やしたり、高齢になっても働くのであれば問題ないですが、そうでなければ何かしらの対策をする必要があります。

その対策の1つとして、長生きするほどお得なトンチン保険(年金)を紹介していきます。

この記事の目次

トンチン保険は長生きするほどお得になる?

トンチン保険ですが、年金を受給する年齢までの死亡・解約による払戻金を抑えることで、長生きするほどお得になる仕組みです。

具体的には、長生きするほど、年金の受けとり金額が支払額を上回ります。

ただし、いくつかのトンチン保険を調べると、

支払った保険料を上回る年齢は90歳前後です。

90歳前後と聞くと現実味がない人も多いでしょう。

ここで現在の日本人の平均寿命を調べると

・男性:約81歳

・女性:約87歳

と言われていますが、内閣府の高齢社会白書を見ると、2065年には

・男性:約85歳

・女性:約91歳

と予測されています。

なので将来的には、90歳前後まで生きるのが平均になりそうです。

トンチン保険は受取上限額が設定されておらず、終身年金プランを選択すれば、生涯を通じて受け取ることができます。

代表的な3つのトンチン保険

トンチン保険の特徴ですが、男性の保険料が女性よりもかなり安く設定されています。

商品内容によっては、男性で99歳まで生きた場合は、返礼率が160%を超えるケースもあります。

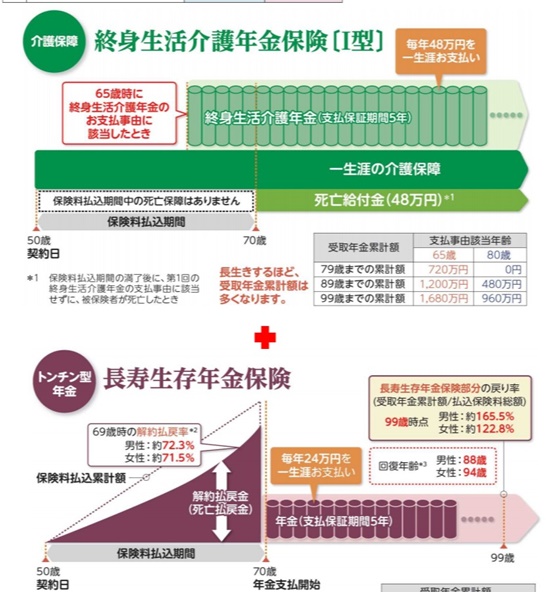

太陽生命の100歳時代年金

太陽生命のトンチン保険例を見ると、終身生活介護年金保険とのセットプランが用意されています。

介護リスクもカバーしている保険です。

がんや急性心筋梗塞、糖尿病などで所定の状態になると、保険料が免除になる特例もあります。

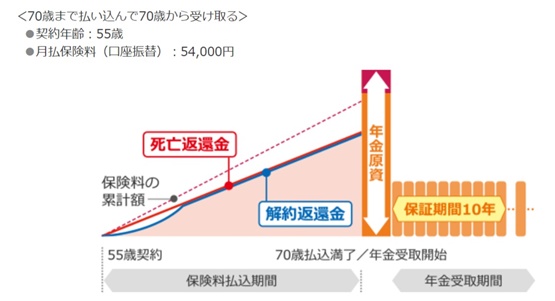

第一生命のながいき物語

第一生命のトンチン保険例を見ると、保険料払い込み期間を5年単位で設定できます。

死亡時の年金の最低保証期間も10年になっています。

日本生命のGran Age(グランエイジ)

国内初のトンチン保険です。

2016年に発売され、年金の受け取り方法は後からでも変更できる特徴があります。

長生きするならトンチン保険は検討すべき?

これまでトンチン保険を調べてきましたが、毎月の払い込み保険料が数万円は必要なので、生活に余裕のある人が検討すべき保険と言えるでしょう。

退職金などまとまったお金はあるけど、いつの間にか無駄遣いしてしまう人にもおすすめです。

まとめ

最近話題のトンチン保険(年金)を紹介しました。

イタリアの銀行家、トンチさんが考案した保険のようです。

日本人の平均寿命が延びる一方で、受給できる年金額が減少している現状があるので、トンチン保険を含め、何かしらの対策が必要です。

この記事へのコメントはありません。