※広告あり

住宅ローンは固定金利・変動金利、どっちに借り換えすべきでしょうか?

家計の一番負担になるのが住宅ローンです。

できるだけ総返済額を減らしたいですよね?

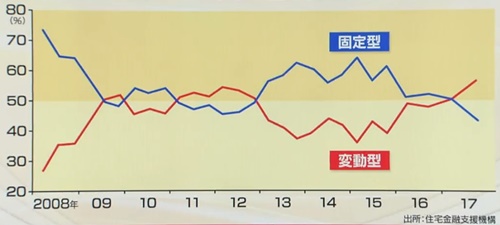

住宅ローンと言えば、これまで固定金利が一般的でしたが、最近では変動型を選ぶ人が増えています。

「日経プラス1」の特集を見ていて、私も変動型の方がメリットが大きいと感じたので紹介していきます。

※固定金利は、長期間金利が一定の為、変動金利より高く設定されています。

この記事の目次

なぜ住宅ローンの変動型が増えたのか?

日銀の0金利政策で、住宅ローンを低い金利で借りれるようになったのが一番要因です。

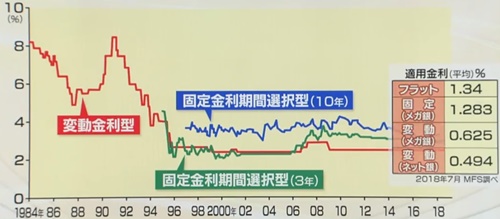

5年前は、変動型の適用金利が1%前後でしたが、0.5%、0.6%まで下がっています。

上図を見ると、変動型は固定型の半分以下の金利になっています。

現在の状況では、数10年借りるのであれば、やはり変動型の方がお得になりそうです。

特に2010年~2010年辺りに住宅ローンを借りた方は、結構金利が高い時期だったので、借り換えはメリットがあります。

借りている金額と期間にもよりますが、1%以上の金利差があれば、お得になるケースが多いようです。

※ただし未来の金利は誰にも予測できませんので、最終的にはご自身で調べて判断して下さい

住宅ローン借り換えのメリット

以下のケースで見ていきます。

◎5年前にマンションを購入、住宅ローンで借りた金額3000万円

・固定金利:1.5%

・残りの返済期間:25年

・月次返済額:12万円

・総返済額:3600万円

現行の金利のまま「繰り上げ」返済

・残りの返済期間:20年

・月次返済額:14.5万円

・総返済額:3470万円

毎月の返済額を2.5万円増やし(ボーナス払いでも可)、返済期間を5年間短縮。

この場合、トータルで130万円安くになります。

金利の低いものに「借り換え」

・変動金利:0.5%

・残りの返済期間:25年

・月次返済額:10.6万円

・総返済額:3190万円

固定金利を変動金利に借り換えした為、金利が低くなった分、毎月の返済額が1.4万円減っています。

その結果、トータルで410万円も負担を減らせます。

「借り換え」て、「繰り上げ」返済

・変動金利:0.5%

・残りの返済期間:20年

・月次返済額:13.1万円

・総返済額:3150万円

毎月の返済額を1.1万円増やした場合です。

1つ上のケースと比較すると、2.5万円も異なります。

繰り上げ返済をする金額にもよりますが、金利が低ければ、無理に繰り上げ返済をしなくてもよさそうです。

「借り換え」て、「期間延長」

・変動金利:0.5%

・残りの返済期間:35年

・月次返済額:7.8万円

・総返済額:3270万円

返済期間を10年延長しても、「金利の低いものに借り換えしたケース」と総返済額はあまり変わりません。

毎月の支払いを減らすことで、子供の教育費がかかる時期に、負担を減らすことができます。

余裕ができたら、投資にもお金をまわしたいところです。

※年齢制限があるので45歳まで

ただし住宅ローンには年齢制限があるので、45歳までに借り入れする必要があります。

住宅ローンに保険が付帯

今までも、団体信用生命保険はありました。

借りてる方が亡くなると、保険金がおりて住宅ローンが完済できる仕組みですよね?

しかし最近では、取り扱い金融機関によって、住宅ローンに附帯して、がん、3大疾病、身体障害などが付帯しているものまであります。

その場合は、現在加入中の保険を見直すのもいいでしょう。

関連記事⇒ほけんの時間は無料相談でプレゼントキャンペーンを実施中

この背景には、金融機関による金利の値下げ合戦が限界にきており、サービス面で勝負するようになったためです。

今後金利が上昇する可能性は?

今後金利が上がるかどうかは、日銀の金融緩和のスタンス次第です。

インフレになれば金利が上がりそうですが、少子化で・労働人口も減少していく中で、インフレが起こる可能性は低いようです。

住宅ローンの変動型に切り替えておき、今後金利が上がりそうな時に、再度固定型に切り替えれば問題ないでしょう。

それだけで、数100万円も負担が経験できるなら嬉しくないですか?

まとめ

家計の負担のナンバー1が住宅ローン、ナンバー2が保険と言われています。

そこで、変動型の低い金利で借り換えのできる住宅ローンを探すとともに、付帯の保険もチェックして、トータルで家計の負担を減らしましょう。

※今後、金利が上昇する可能性も0ではないので、その点は注意して下さい。

この記事へのコメントはありません。