子どもの学資保険|二人目から加入しておけば良かったと思う話を紹介します。

なぜなら毎月の出費も増えますし、10年以上先にかかる費用よりも、今の生活で手一杯という人も少なくありません。

二人目以降の学資保険を捻出するための方法について記載していきます。

この記事の目次

学資保険はどんな家族が活用するべき?

・子どもの教育費を検討している家族

一人目までは何とか学資保険の保険料を捻出できても、二人目・三人目となると難しい傾向にあります。

単純に家計から出費が多くなるから当然ですね。

でも、二人目以降だからこそ、より見直していく必要性が高まります。

二人目の学資保険だけを考えると、単純に保険料だけが増えて家計を圧迫するイメージですが、大切なのは、学資保険以外も含めて見直すことです。

例えば既に加入している生命保険、ガン保険、終身保険、医療保険などを見直すことで、二人目以降の学資保険も検討できるまで調整可能になります。

・親や子どもの万が一のためを考えている家族

学資保険は単に貯蓄性だけを重視したものではなく、親や子どもの万が一の時でも役立ちます。

親や子どもの万が一の際は、死亡保険金・病気・ケガの治療に対して給付金が下りる商品もあるためです。

つまり、生命保険や入院保険などを学資保険でまとめる事ができます。

※ただし、学資保険を活用しない方がいい場合もあります。

学資保険のメリットは、支払ってきた額が少し多めになって戻ってくること。

それが支払ってきた額よりも少なかったら、支払ってきた意味を感じません。

保険会社によっても多少は異なりますが、学資保険で検討するかの分かれ目は、幼稚園に入っているか入っていないかといった認識が分かりやすいかと思います。

車や住宅など他のローン返済が厳しいと学資保険はムリ!?

車のローンや住宅ローンなど、他社からの借入れもあると、二人目の学資保険への加入は難しいと考える主婦の方も多いようです。

これはとても重要なところなので、あなたのご家族でもよく考えて頂きたい内容です。

収入が昔よりも少なくなっているのに、出費が増えていくのは自然なことで、ローンを組んで毎月のリスクを分散するのは当然とも言えるのです。

そんな中でも「他にもローンを組んでいるのに、学資保険のために更なる出費をする必要があるのか?」という事になります。

しかし、答えはYESです。

理由として、次のような現状があるからです。

他にローンを組んでいても学資保険を検討するべき理由

車のローン、住宅ローン、ほか金融機関(消費者金融など)からの借入れ。

例えば現在、専業主婦で毎月の返済が厳しい状況、一人目の学資保険でも精一杯。

そしてローンを組んでいる以上、毎月の利息が発生しています。

しかし逆に、これらのローンに囚われて教育費が捻出できない場合、後々にもっと大きな損失に繋がります。

まず第一に、子どもは成長します。

目の前のことが精一杯で、毎月同じように過ごしていると、いずれは子どもの入学・進学がやってきます。

この入学・進学は避けられないもので、実際に入学・進学の月になると、かなりの費用がかかります。

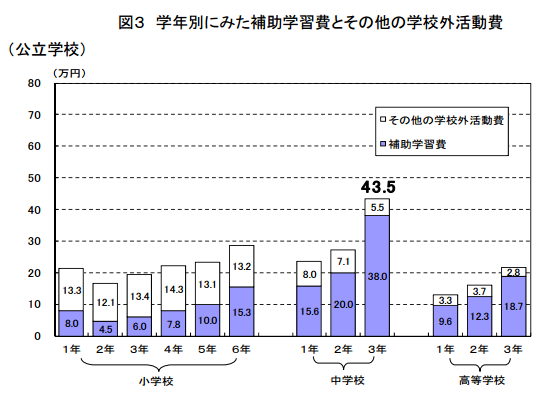

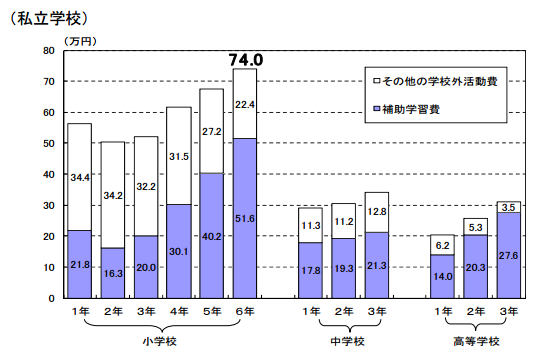

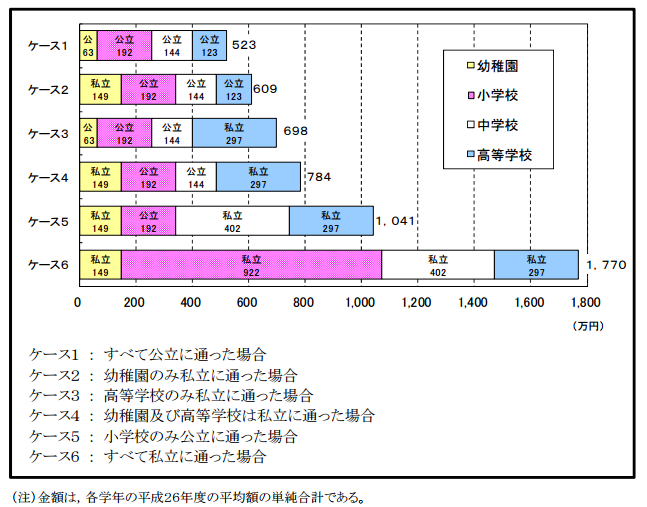

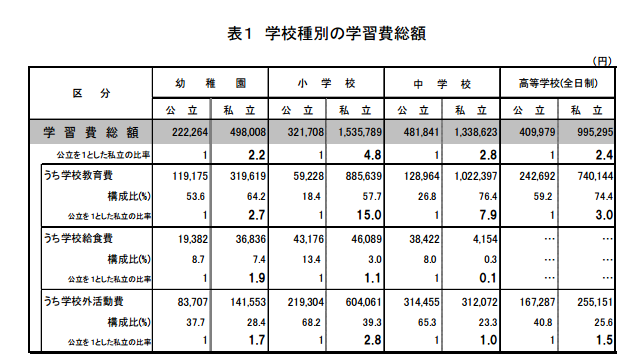

以下は、文部科学省と日本政策金融公庫のデータで、実際の教育費はどれだけの費用がかかっているかを算出したものです。

教育費の平均費用について

教育費の平均費用については、国公立か私立によっても大きく異なります。

それぞれの違いを、幼稚園から大学まで、時系列でみていきたいと思います。

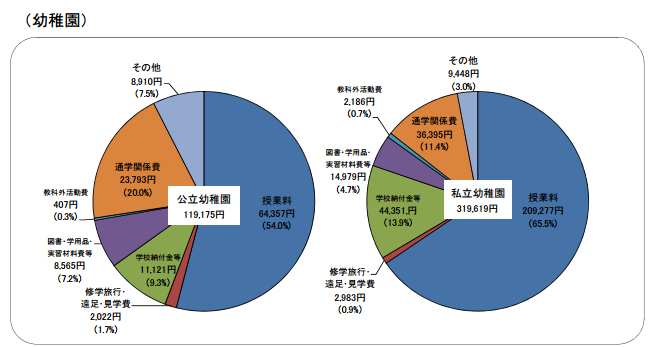

まず幼稚園から。

円グラフ中央が総額となります。

ここまででも、目まいがするような費用がかかる事は理解頂けたかと思います。

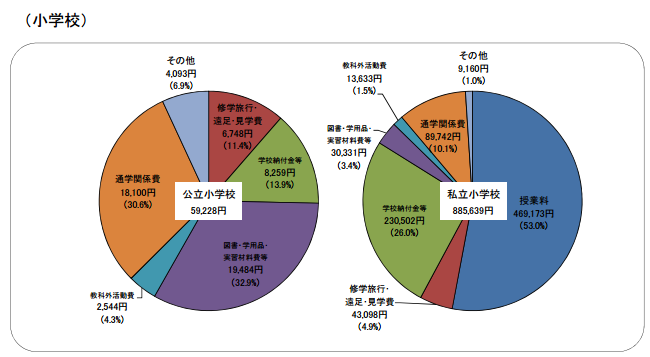

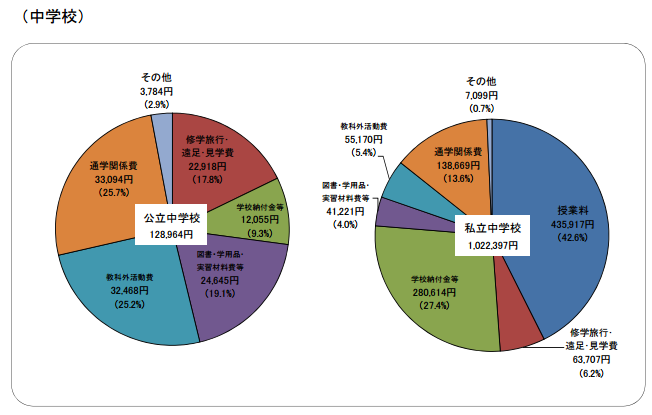

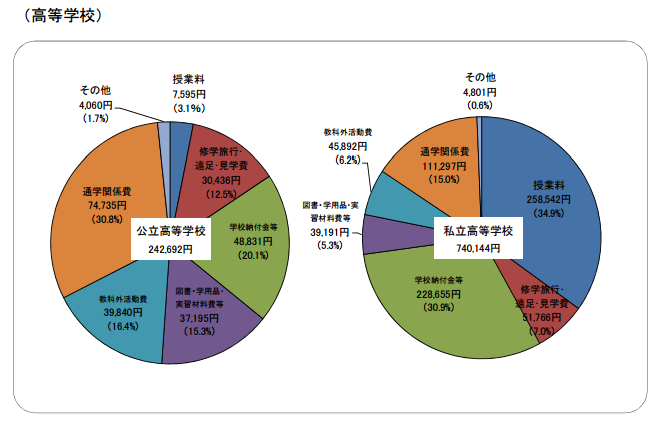

以下は、公立と私立についての金額を算出しています。

以下は、15年間の学習費の総額となります。

参照元:文部科学省|平成26年度「子どもの学習費調査」の結果について

以下は、高校からの入学費用となります。

■高校

入学費用⇒約29万円

高専・専修・各種学校は約60万円ほど。

■大学

短大は約77万円、大学が約102万円。

私立短大⇒約78万円

国公立大学⇒約83万円

私立大学文系⇒約104万円

私立大学理系⇒約110万円

以下は、高校からの在学費用となります。

■高校

年間:約60万円

■高専・専修・各種学校

年間:約116万円

■短大

年間:約131万円

■大学

年間:約142万円

■私立短大

年間:約142万円

■国公立大学

年間:約107万円

■私立大学文系

年間:約148万円

■私立大学理系

年間:約170万円

つまり、子ども1当たり、高校入学から大学卒業までにかかる費用は、およそ880万円となります。

高専・専修・各種、私立短大、国公立大学だとこの金額よりも下回りますが、私立大学の文系、私立大学の理系だと、1人当たりの入学・在学費用は1000万円近くにもなります。

参照元:日本政策金融公庫|教育費負担の実態調査結果(平成26年度)

いかがでしょうか。

一人目の子どもは大学を卒業して就職はしたものの、世帯年収が500万円の今でも、二人目の入学費用と在学費用で未だに家計は圧迫されています。

一般的に考える貯蓄の範囲内では、入学時・進学時には家計が圧迫、または破綻してしまいます。

毎月の費用を節約するという範囲内でも同様です。

節約で浮いてくるお金はあっても、家族が生活していく上では、その節約したお金は、必ず何かしらの出費に回してしまいます。

そうなると、「家族での貯め方」が最重要になってきます。

教育費にかかる費用は分かったとしても、本当に貯められるのかどうか?

その貯め方については、2つの分かれ道がある事を知っておきましょう。

教育費の貯め方について

厳しい家計状況においては、教育費の貯め方には大きく分けて2つしかありません。

その2つの分かれ道とは、以下のようなものです。

①「毎月の節約分から貯めよう」

②「学資保険で貯めておこう」

収入の中から、節約するのか、預けるのか、という分かれ道です。

これらの2つは、雲泥の差が出ます。

①なら、貯蓄をする事に喜びを感じる親であれば、何とか貯める事はできるかもしれません。

しかし、お金は嫌でも出て行くもの。

「お金を持っていると、どうしても使ってしまう」という気質であれば、尚更です。

そのため節約で教育費を貯められる家族は少数派といえるでしょう。

となると②なのですが、そもそも経済状況が厳しいのに捻出するのは難しいもの。

その理由として、学資保険なら、満15歳時(中学校卒業前のタイミング)に祝い金として10万~50万程度の振込みがあったりします。

また、小学校、中学校、高校、大学、それぞれの入学時で数十万の祝い金も振り込まれたりします。

これらは、商品によって祝い金の時期などは異なりますが、大きな助けとなる事は間違いありません。

子どもが早いうちに加入していれば、返戻率(戻ってくる金額のパーセンテージ)は高いため、これまで支払った額よりも数十万多くなって満期の際に受け取れます。

例え途中解約を検討するにしても、手続きから返金まで翌々月(口座引き落とし)の時期まで待つ必要があったりします。

この2つの違いを今のうちから把握し、「自分が貯蓄していく上で、どの貯め方がいいのか?」を決めておくと良いかもしれません。

学資保険の検討にあたって注意する点は?

①戻り率が高い商品を選ぶこと

②加入時期は早いほど有利だという事を知っておくこと

③子どもの進学時までに、学資保険だと手続きが間に合わない場合も想定すること

この3つが、学資保険を検討するにあたって注意すること、重要視することです。

①の戻り率は、保険の専門用語で返戻率(へんれいりつ)と読みます。

例えば18歳までの支払い額が300万円で、満期時の合計受取り金額が332万円だと、返戻率はおよそ110%となります。銀行や郵便局に預けておくよりもずっと良い金利です。

しかも商品によって、途中の入学時(中学校や大学など)に、祝い金(一時金)として数十万円(10~50万円ほど)も受け取れます。

ですが、返戻率が100%を切っていると、支払い額が300万円に対して、満期時に受取る総額は300万円を切ってしまいます。

せっかく頑張って保険料を支払い続けるなら、返戻率が高いことに越したことはありません。

②の加入時期に関しては返戻率とも関係しています。

早ければ早いほど返戻率は高くなり、遅ければ遅いほど返戻率は低くなります。

妊娠中(出産予定日の140日前)から加入もできるので、出産後に赤ちゃんの面倒を見ながら手続きをするよりも、出産前の様々な手続きと一緒に済ませた方が良いという意見も多くあります。

③に関しては複雑です。

大学の進学でお金が必要なのに、お子さんの誕生日によっては間に合わない場合もあります。

もし大学進学のタイミングで受取れない場合だと分かっても、幸いなことに学資保険で支払ってきたものを担保に、借入れをする事もできます。

これまで保険料を支払ってきた事が信用となっているので、担保や保証人は不要です。

返戻金の7~9割程度が即時または翌営業日で借入れ可能となります。

どちらにしてもこれまでの信用があるため、ある程度の時期まで支払っていると、大きな額を低金利で借りることができます。

学資保険|出生前に加入するメリット・デメリットは?

学資保険のデメリット

①解約した場合、時期によって受取る金額が元本を切ることを覚悟しておく

②医療保険や個人賠償責任は個別に加入している方がよい

学資保険でも、万が一のための特約もついています。

親(保険者)が亡くなった場合は、それ以降の支払いが免除された上で満期分の額を受取ることができます。

しかし、同時に学資保険も終了します。

つまり、学資保険の終了後は、いくら特約をつけていても適用されません。

掛け捨てなので仕方ありませんが、子どもの持病が発覚したり、何かしらの病気にかかったり、第三者へケガをさせてしまった場合は(子どもが成長して結婚した場合や所帯を持った場合は異なります)、

学資保険が終了した後だと適用されないので、個別に入っている方が有利になります。。

さらに、学資保険にて医療特約や賠償特約に加入することは、掛け捨てと一緒で、学資保険が終了した時点でまた一から見直さなければなりません。

そのため学資は学資保険で、医療なら医療保険で、賠償なら個人賠償保険と、分けて加入を検討するのが保険の基本となります。

③学資保険だけでは教育資金の全てを補えない

先にピックアップした日本政策金融公庫が発表したデータからしても、学資保険は後々に大きな助けとはなりますが、ほとんどの商品は教育資金の全てを補うものではありません。

あくまでも確実に貯蓄していくため、そして教育資金の助けとなるほどの保険と認識しておきましょう。

学資保険のメリット

①貯蓄性に優れている

学資保険だけでなく、保険商品で貯蓄していく事は、毎月しっかり固定の金額を確保していく必要があります。

②返戻率が高い(※商品によって大きく異なります)

返戻率が高いため、早いうちから加入しておけば支払った額よりも多めの額を受取ることができます。

③定期預金よりも利率が高い

これまで定期預金で教育資金を貯めていた人は、乗り換えを検討してもよいほど、利率が高いと言えます。

またこれまで定期預金で預けていた分を、学資保険につぎ込むことで、最終的に返戻率が高くなったりもします。

④特約が有難い

学資保険の中にはいくつかの特約もついています。

まず払込免除特約について。

これは例えば、契約が通った時点から、契約者が死亡したり、高度障害状態になったりすると、その後の保険料は免除される特約があります。

さらに、満期の全額、祝い金なども所定の時期に振り込まれます。

そして契約者をどちらにするかといった問題もありますが、保険料免除措置を考慮すると、生活費を稼いでいる方を契約者にしておく方がよいでしょう。

どちらにしても、普通に貯蓄していて契約者に万が一があったとき、この免除があるかないかの違いは大きいと言えます。

医療保険特約は、子どもが入院・手術をした場合、給付金が受取れるものです。

ただし、医療保険の保険料と同じくらいの費用がかかります。貯蓄性を下げたくない場合は、医療保険を単体で検討する方がベストです。

⑤50万円未満は非課税

受取った額と払い込んだ額の差が50万円未満であれば、所得税として課税されません。

例えば返戻率が110%の商品で、払い込み総額が300万円だとします。

返戻率が110%なので、受取る総額は330万円。

差額が30万円なので、税金がかかる事はありません。

そのため多くの商品は、最高でも払込み総額が300万円ほどで設定されていたりします。

⑥加入した時から、親(契約者)に対して死亡保障もついている

死亡保障がついている事は、万が一があった契約者の、残された家族に対するリスク軽減の1つと言えるでしょう。

⑦経済的トラブルがあった時、学資保険での実績を元に借入れも可能

学資保険で実績を積むことによって、無担保・無保証人で借入れも可能です。

⑧教育を目的に貯めているので簡単には解約できない

単純に貯蓄をしているのではなく、学資保険という中で手続きを行っているため、途中解約の手続きは少し面倒くさいものです。

そのため、これは逆に貯蓄していく上でのメリットと言えるでしょう。

⑨満期時、違う用途で使いたい場合でも問題ない

例えば子どもが18歳や22歳などの満期を迎える頃、最優先事項がほかにあるなら、用途を別の資金に利用しても問題ありません。

名目は教育資金ですが、用途は自由です。

学資保険に関する重要なポイント|まとめ

・加入時期は早い方がよい

・商品数は多く大きな差はない

・子どもが生まれる事が判明しているなら学資保険は必須

・車、住宅、ほか借入れがあっても活用するべき

・親や子どもの万が一のためを考えている家族にも適している

・入学、進学費用は思っている以上に高い

・厳しい家計状況においては、教育費の貯め方は大きく分けて「節約」「預ける」しかない

・返戻率が高い商品を選ぶこと

・進学時での受取りが間に合わない場合も想定すること。または確認しておくこと。

・学資保険を担保に保証人なしで借入れができる

・途中解約は元本を切る場合があるので払い続ける覚悟が必要。

・医療保険や個人賠償責任は個別加入の方がおすすめ

・教育資金の全てをカバーするのではなく、補うもの

ご家庭の現状を確認し、学資保険に加入するか迷ってるなら、保険の専門家に相談するのもいいでしょう

この記事へのコメントはありません。