共働きなら妻の年収が130万、103万(106万)を超えてはダメな理由を紹介します。

このご時世ですので、夫が会社員で、妻がパートをしている家庭は多いでしょう。

ただし、共働きで妻がパートやアルバイトをする際に、103万円、130万円を超えると、税制上の優遇が無くなります。

ざっくりまとめると、2つの扶養があります。

・社会保険の扶養

妻の年収が130万円以下⇒夫の扶養に入れるので、妻の社会保険(年金・健康保険)の負担が0円になる

※妻の年収が130万円を超える⇒夫の扶養から外れる

・所得税の扶養

妻の年収が103万円以下⇒妻を扶養に入れることで、夫の所得税が安くなる

下記で、もう少し具体的に、共働きの収入で注意すべきことを紹介していきます。

この記事の目次

共働きの妻の収入130万円の壁(社会保険の扶養)

夫が会社員で、妻が夫の扶養に入ることで・国民年金の第3号被保険者の資格を得ることができます。

つまり、専業主婦で働いていない方でも、将来は年金を受け取れるわけです。

ただし、一般的に130万円の壁という言葉があるように、働いた結果、年収が130万円を超えてしまうと

第3号被保険者から外れてしまいます。

※会社で加入する社会保険によって、130万円という金額が、若干前後することもあるので、会社の方に確認してください。

では、そもそも第3号被保険者とはどのような定義になっているのでしょうか?

国民年金の第3号被保険者とは

会社員や公務員(第2号被保険者)の妻(夫)と定められています。

※第2号⇒厚生年金加入者(厚生年金と国民年金加入者)

この第3号被保険者になることで、社会保険料(年金や健康保険)の負担が免除されます。

つまり、妻がパートやアルバイトをした時に、年収が130万未満であれば、年金と健康保険料のどちらも払う必要がないということです。

※年収の130万円ですが、過去の累計ではなく今後の見込み額になります。

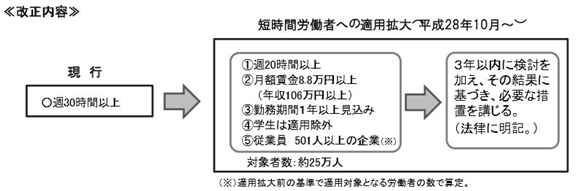

※2016年10月より、勤め先・働き方によっては基準が130万円から106万円に引き下がります。

下記でその条件を説明しています。

130万円未満なので、129万円でも問題ないと思います。

しかし、パートの店長が気を遣ってパートやアルバイトの人に臨時のボーナスを出したとします。

もしくは年収が128万円で設定しているのに、時給が上がることになったら130万を超えてしまうでしょう。

では130万を超えた場合、どのくらい支払いが増えるのでしょうか?

妻の年収が130万を超えると

おおよそで、国民年金が年間:約19万円、国民健康保険料が年間:約7万円もかかってきます。

合計で年間:約26万円も負担が増えます。

月ベースでは、毎月の負担が約2万円も増えるのです。

※40歳以上の人は、介護保険料もかかります。

ここで130万円という壁を気にせず、一気に年収を200万円以上稼ぐという選択肢もあります。

ただしその場合は、週5日の勤務になってくるので、家庭がおろそかになってしまう可能性もあるでしょう。

共働きの妻の収入103万円の壁(所得税の扶養)

まず、妻の収入が103万円を超えると、所得税がかかってきます。

例えば妻が年間で110万円稼いだ場合、差額の7万円に対して所得税がかかってきます。

配偶者控除の条件

配偶者控除の条件を確認しておきます。

・納税者本人と生活を一にしている納税者

・合計所得金額が38万円以下:収入が給与の実の場合は年収103万円以下

(年収103万円から給与所得控除65万円を差し引くと38万円)

配偶者特別控除というものもあり、103万円を超えても、201万円(年間所得123万円)未満であれば受けれるようです。

配偶者控除と配偶者特別控除の違い

名前が少しややこしいですが、2017年に「配偶者特別控除」ができました。

2017年には、妻の収入が141万円(年間所得76万円)を超えなければ、控除を受けれました。

とは言え、141万円を超えると、控除額は0になります。

2018年には、201万円(年間所得123万円)以下まで上がりました。

これにより、150万円までなら・満額の38万円を控除できるようになりました。

103万の壁はなくなるの?

150万円まで38万円控除できるなら、103万円の壁という言葉は無くなると思いますよね?

ただし、103万円を超えると所得税がかかるので、103万円の壁という言葉は残りそうです。

共働きのまとめ

上記で紹介した103万、130万の壁に関しては、あくまでも夫が会社員や公務員の場合に限ります。

一方の自営業者はと言うと、まったく関係ない話となります。

しかも自営業者の妻は、無収入でも国民年金保険料を払う義務があります。

このような点から、会社員と自営業者の不平等がわかります。

つまり今の世の中の仕組みは会社員を基準にしており、自営業者を優遇する制度がないということです。

※小規模企業年金等の制度はありますが、結局毎月の費用が増えてしまいます。

また、収入によって国民健康保険料も変わってきます。

関連記事⇒国民健康保険料が高い!払えない人も続出中の仕組みとは?

共働きの妻の収入106万円の壁

上記で、勤め先・働き方によって、130万円の壁が106万円になるとお伝えしました。

2016年の10月からは、アルバイトやパートでも、年収が106万を超えると、厚生年金に加入する方向になったようです。

その条件が、従業員501人以上の会社で、週20時間以上働くという内容でした。

週20時間と言ったら、1日5時間を4日間続けるだけなので、大部分の人が該当します。

一般的に、正社員の労働時間の4分の3に満たない(週30時間以上)と厚生年金に加入できなかったので、かなり枠が広がりました。

出典:短時間労働者に対する被用者保険の適用拡大(PDF … – 厚生労働省

2016年3月

500人以下の企業でも、同条件であれば、労使の合意を得ることで加入できる法案を進めているようです。

国や地方自治体では労使合意は不要で、最大50万人が対象になる見込みです。

自営業者やフリーターの場合、将来受給できる年金額は少ないため、政府は厚生年金の適応範囲を拡大する方針とのこと。

2019年度から、出産前後の4ヵ月間に関しては、出産・育児の支援という理由で保険料納付が免除されるようです。

まとめ

改定はありましたが、今後も130万円の壁、103万円の壁という言葉は残りそうです。

年収が130万円を超えると、夫(妻)の扶養から外れるので、国民年金と国民健康保険料が発生します。

103万円を超えると、所得税が発生し、150万円から夫の給料から控除できる金額も変動します。

給料が増えない時代なので、共働きの家庭も増えています。

夫の給料以外に、妻がいくら稼ぐのか、パートやアルバイトをする前にしっかり話し合って決めましょう。

この記事へのコメントはありません。