クレジットカードで毎月50万円以上使ってみた結果を紹介します。

どうも、以前は無駄遣いの多かったマネタヌですw

三井住友VISAカードを作ってすぐいくら使える?という挑戦をした結果、金遣いが荒くなってしまいましたw

クレジットカードのご利用限度額を自分のお金だと錯覚してしまったことってないですか?

そのため、毎月50万円以上クレジットカードで使ってしまうという生活が6ヵ月間続きました。

その結果たどり着いた答えが衝撃でした。

毎月50万円以上クレジットカードを利用する際の注意点

一般的なクレジットカードであれば、今月使った分が、来月の指定日に口座から自動で引き落とされます。

このような仕組みであれば、私もあまり使わなかったかもしれません。

「リボ払いを利用してみませんか?」

クレジットカードを作ってすぐに65万円使ったせいか、このような電話がかかってきましたw

「毎月決まった金額だけ返済する仕組みです。」

「リボ払いのメリットですが、毎月決めた金額を返済する以外に、コンビニや指定の銀行でも繰り上げ返済することができますよ。」

ということで、私はリボ払いを利用することになったのです。

リボ払いとは?

すでにみなさんもご存じかと思いますが、日本クレジット協会の文章を引用すると

・リボ払いのメリット

リボ払いは、支払残高(今後クレジット会社に返済しなければならない金額)に応じて、月々あらかじめ決められた額をクレジット会社に支払う方法です。

これにより、月々の支払いを一定にすることができて、家計が管理しやすい利点があります。

最近、リボ払いの利便性に注目が集まり、その利用が広がっています。・リボ払いの特徴と注意点

リボ払いは、商品ごとに支払回数・期間を設定する分割払いと異なり、支払残高があるかぎり支払いが続くため、どの商品の支払いが終わったのか分かりづらい面があり、無計画に利用すると支払残高が増え、支払いが困難になる場合があります。

また、クレジット会社によってリボ払いの種類や利用方法も違っていて、仕組みや手数料を含む返済の仕方が分かりにくい面もあります。

このような仕組みになっています。

関連記事⇒リボ払いと分割払いの違いをクレジットカードの手数料で比較

個人的なリボ払いの考え方

今月50万円利用した場合、来月の引き落とし日に、口座に50万円残ってないケースもありますよね?

そこで、毎月のリボ払いを3万円に設定し、残りの47万円に関しては、コンビニやATMなどから返済することに。

リボ払いの引き落とし日を過ぎると利息がかかるので、その前に返済しました。

昔、アメリカでサブプライム住宅ローン危機が起こり、日本でも同等な政策が実施されました。

簡単に言えば、低所得者や後々返済が困難になりそうな人にもお金を貸すという政策です。

もちろんその結果、返済できない人が増加し、お金を貸している会社も経営が厳しくなるという事態が起こりました。

リボ払いも同じような仕組みですが、ご自身の返済能力を超える金額を借りなければ問題ないでしょう。

三井住友VISAカードでリボ払いの状況

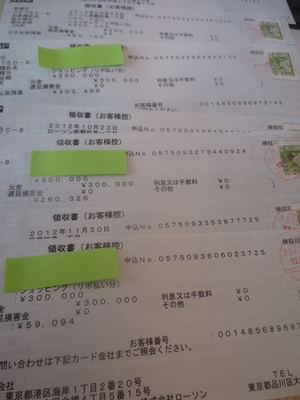

上記のような事態をネットで調べて分かっていたので、ローソンで毎月コツコツ返済する日々が続きましたw

コンビニでの1回の返済額は、大きい時で58万円くらいになりました。

ローソンではロッピーという端末を利用するのですが、1回の限度額は30万円まででした。

その為、一旦30万円を払ってから、残りの28万円を再度ロッピーで手続きして、レジで支払います。

ローソンの店員さんからは、「また来た!」と思われていたと思いますw

まとめ

毎月、クレジットカードで50万円使ってみて感じたことは、貯金に回せば良かったということですw

その後、三井住友visaカードにIDという機能が付帯しました。

いわゆる電子マネーのことで、コンビニをはじめ、最近ではスーパーやファミレスなど、様々なお店で使えるようになりました。

しかもチャージせずに利用できるので、支払いが本当に便利です。

こちらもリボ払い同様に、使いすぎないように注意しながら、うまく活用していきましょう。

この記事へのコメントはありません。