火災保険は個人賠償と家財保険が重要!保険料を安くする選び方を紹介します。

所有している物件でなくても、賃貸物件に長く住む場合は長期火災保険がトータルでお得ですが、

10年を超える長期火災保険の新規契約は2015年秋頃に販売停止になりました。

このような状況を受けて、改めて火災保険を安くする方法や、気になる火災保険の範囲について調べていきます。

この記事の目次

住宅用の火災保険とは?

住宅用の火災保険ですが、居住用の建物と建物内にある家財を対象に火災の損害を補償するものです。建物のみ、家財のみの選択、その両方を選択することもできます。

火災保険では、実際の損害額が保険金額を限度として支払われます。保険金額が保険価格の80%未満の場合は比例てん補となります。

住宅火災保険

火災(消火活動の水濡れ損害)、風災、雪災、ひょう災、落雷、爆発、破裂などが補償されます。水災と地震、噴火と津波は補償対象外となります。

住宅総合保険

上記の住宅火災保険の補償範囲にプラスして、水災(水漏れ等)、盗難、外部からの落下・衝突・飛来による損害、持ち出し家財(旅行や買い物の為に一時的にもち出した家財)の損害も補償されます。

地震、噴火、津波は補償対象外です。

※1個または1組の価値が30万円を超える貴金属・宝石・骨董品・通貨などは別途明記が必要。

※自宅車庫の被害は補償対象ですが、車庫内の自動車は対象外です。

※地震や津波などの自然災害の補償が必要な場合、特約として地震保険への加入が必要です。

火災保険を安くするには?

賃貸物件の場合は、物件の所有者である大家さんが、建物全体に関する保険に入っているはずです。

ですので、入居者である私たちは、フルで入る必要はありません。

できるだけ安い火災保険を選んで加入したいところですが、たいてい利用した不動産屋とセットになっていて、いつの間にか一緒に契約させられるのが一般的です。

可能であれば、ネットで安い火災保険を探して加入した方がお得になるケースが多いようです。

契約の際に確認したい箇所

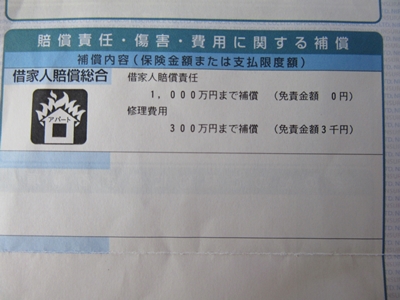

・借家人賠償特約:火災・破壊・爆発事故などで生じた損害について、賠償責任を補償する保険になります。

・個人賠償責任保険特約:

日常生活において、故意や過失で他の部屋に損害を与えてしまった際に補償される保険になります。

有名なのが漏水で、給排水設備や洗濯機からの水漏れで住んでいる部屋を破損させたり・他の部屋まで浸水させてしまった場合に補償してくれます。

埼玉に住んでいるときに、洗濯機の排水溝がつまっており、下の階まで水漏れしたことがありました。

その際請求がこなかったので、この特約が活躍しましたw

もちろん不要なオプションに入らないことが、保険料を安くすることにつながるので、説明を聞いた上でオプションを付けるか付けないか判断して下さい。

マンションに住んでいる場合

たとえばマンションの高層階に住んでいる場合。水災補償を削って安くするという選択肢もあります。

ただし削る前に、お住まいの地域が台風や集中豪雨等、水に関する災害が多発していない地域かどうか確認することも重要です。

家財の保険

所有物件や賃貸物件に住んでいても、家財の保険をつけるかどうか迷う人もいるでしょう。

自分の家が燃えてしまった原因が隣の家にあったとしても、隣の家から賠償金はとれず、本当に加入している火災保険から補償されるだけになります。

一般的にほとんどの場合、火災保険に加入していても家財の補償をつけていなければ、いざという時に補償されないので注意が必要です。

また、住宅を購入する際に住宅金融支援機構の融資を受けて特約火災保険に加入している場合、もともとこの保険には家財に対する保証がないようなのでご確認ください。

私が入っている家財の保険

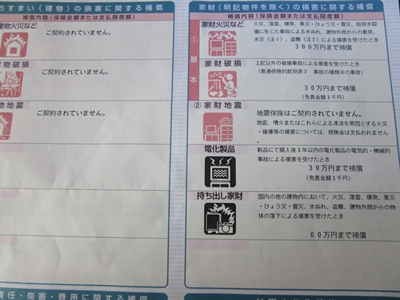

・家財火災など

火災・落雷・風災・ひょう災・雪災・給排水設備に生じた事故による水濡れ、建物外部からの衝突、水災・盗難による損害を受けたとき、300万円まで補償

・家財破損

上記以外の破損事故による損害を受けたとき、30万円まで補償

その他、電化製品、持ち出し家財などの項目もありますが、基本自分が起こした損害ではなく、他から損害を受けたときに補償されるようです。

まとめ

火災保険について説明してきましたが、お住まいの地域によっては地震保険もあわせて付けた方がいいかもしれません。

地震保険には一部損・半損・全損など選べますので、リスクに応じて選ぶのが得策です。

保険料ですが、基本的に長期契約になるほど割安になっていくので、これから長く住む予定があれば、今の内に加入しておいた方がいいということになります。

※関連記事

この記事へのコメントはありません。